רקע ועיקרים:

עלייה בגיוסי סטארטאפים ובאקזיטים לצד קיפאון בגידול בתעסוקת ההייטק –

תמונת המצב העולה מהדו"ח השנתי של רשות החדשנות ל-2025 משקפת חוסן ועמידות של ענף ההייטק מול האתגרים המתמשכים. ההייטק הישראלי מציג ניצני התאוששות וצמיחה בחלק מהמדדים, כמו גיוסי הון, אקזיטים וחלקו בייצוא, אך שרוי בקיפאון מתמשך במדדים מרכזיים אחרים כמו תוצר ההייטק והתעסוקה בו. במובן זה, כשהמגמות העתידיות לא ברורות, הענף עדיין נמצא בפרשת הדרכים שהוצגה בדו"ח השנתי של רשות החדשנות בשנה שעברה.

השאלות המרכזיות שעומדות בפתחו של ההייטק הישראלי בתקופה זו הן: האם ההתאוששות בהשקעות בסטארטאפים תתורגם לגידול בגיוס כוח אדם בישראל? כיצד מעמדה של ישראל בעולם על רקע המלחמה ישפיע על יכולתן של חברות הייטק ישראליות לצמוח ולשגשג בענף שתלוי במשקיעים ובלקוחות זרים? וכיצד מהפכת הבינה המלאכותית תשפיע על צורכי ומאפייני כוח האדם בענף והאם היא תצית גל חדש של יזמות לאחר שנים של ירידה בהקמת סטארטאפים חדשים?

פרסומים קודמים של רשות החדשנות הראו כי רוב הכנסות המדינה מההייטק קשורות למועסקים בענף. בנוסף, בפרסום זה אנו מראים שקיים מתאם גבוה בין התעסוקה בהייטק ובין חלקו של ההייטק בתוצר הישראלי ובייצוא. לכן, למגמות הקשורות לתעסוקה בענף – ובאופן ספציפי לקיפאון המאפיין אותו בשלוש השנים האחרונות – צפויות להיות השפעות רוחביות על כלכלת ישראל.

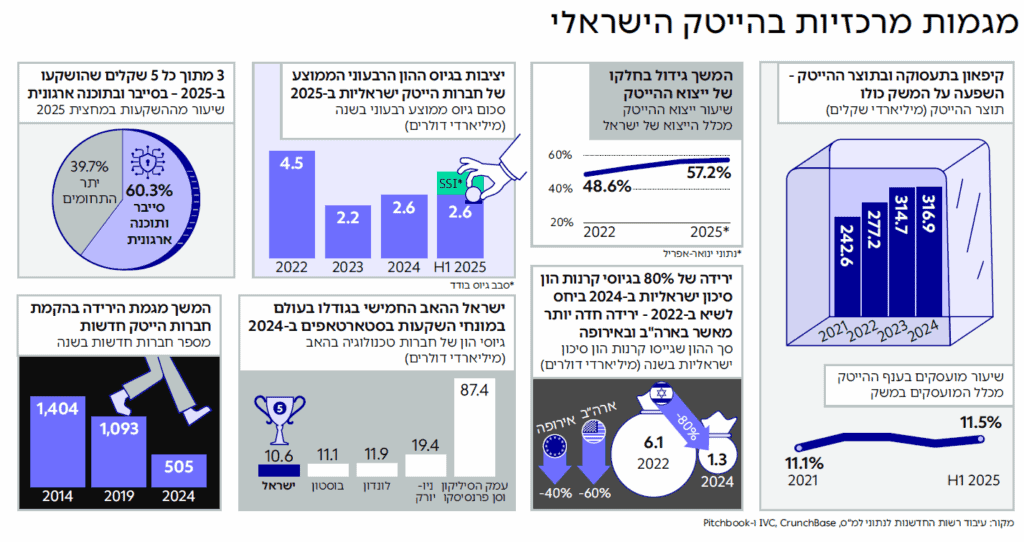

מבחינת מדדי המאקרו המרכזיים, תוצר ההייטק הישראלי ל-2024 נותר כמעט ללא שינוי מזה שנתיים ועומד על כ-17% מהתוצר הישראלי, שהם כ-317 מיליארד שקל. גם הגידול במספר המועסקים בענף וחלקם היחסי מכלל המועסקים במשק נמצאים בקיפאון וכמעט שלא השתנו במשך שלוש שנים רצופות. כ-403 אלף איש הועסקו בענף ההייטק בישראלי במחצית הראשונה של 2025 – 11.5% מהמועסקים במשק. מספר המועסקים בתפקידי מו״פ בענף ההייטק ירד ב-6.5% במחצית הראשונה של 2025 בהשוואה לתקופה המקבילה אשתקד. מאז 2023 קצב הצמיחה במספר המועסקים בהייטק ירד אל מתחת ל-2% בשנה, זאת לאחר עשור שבו עמד ברובו על יותר מ-5%.

לעומת זאת, חלקו של ההייטק בייצוא הישראלי ממשיך לגדול. במחצית הראשונה של 2025 היווה ההייטק כ-57% מהייצוא הישראלי, וב-2024 הסתכם ב-78 מיליארד דולר. יחד עם זאת, הגידול בחלקו של ייצוא ההייטק מושפע מקיטון בענפי ייצוא אחרים מישראל על רקע המלחמה, לדוגמה ענף התיירות. כמו כן, לפי ניתוח שמובא לראשונה בפרסום זה, 6.6% מייצוא ההייטק חשופים ל"מכסי טראמפ". ניתוח זה מספק אומדן לפגיעה הפוטנציאלית ממכסים אלה.

בצד החיובי, נמשכת ההתאוששות בהשקעות בסטארטאפים ישראליים. גיוסי ההון של חברות טכנולוגיה ישראליות חזרו לרמות של השנים 2019-2020. ישראל שומרת על הובלה גלובלית במדד זה – והייתה להאב החמישי בגודלו בעולם בגיוסי הון לסטארטאפים ב-2024, אחרי סן-פרנסיסקו, ניו-יורק, לונדון ובוסטון. ההשקעות בסטארטאפים ישראלים ממשיכות להתרכז בשני תחומים: 3 מכל 5 שקלים שגייסו סטארטאפים ישראל ב-2025 הושקעו בחברות סייבר או תוכנה ארגונית. כמו כן, ישראל ממשיכה לשמור על הובלה עולמית בהוצאה על מחקר ופיתוח כאחוז מהתוצר – פער שהולך ומתרחב ביחס לרוב מדינות ה-OECD.

הודות לעסקת הענק בה גוגל רכשה את Wiz הישראלית, 2025 מסתמנת כשנת שיא באקזיטים של חברות ישראליות. יחד עם זאת, מספר עסקאות המיזוג ורכישה של חברות ישראליות בשנים האחרונות נמוך מהממוצע הרב-השנתי בשנים 2015-2022.

תופעה בולטת נוספת היא ירידה בגיוסי קרנות הון הסיכון הישראליות. לפי נתונים המובאים בפרסום זה, בשנים המאופיינות במשברים פיננסיים עולמיים או מקומיים (לאחר 2008 ובשנתיים האחרונות), יש השפעה משמעותית על גיוסי ההון של קרנות הון סיכון ישראליות. בשנים 2023-2025 חלה ירידה דרמטית בגודל הקרן הממוצעת שגויסה בישראל, בהשוואה לקרנות שגויסו ברוב השנים שבין 2017 ל-2022. גם בארצות הברית ובאירופה חלה ירידה בגיוסי קרנות הון סיכון, אולם בישראל נרשמה ירידה חדה יותר בהון שגייסו קרנות ובגודלן הממוצע.

לצד זאת, נמשכת מגמה רב-שנתית של ירידה בהקמת חברות טכנולוגיה חדשות. מספר הסטארטאפים החדשים בישראל נמוך ביותר ממחצית מאלה שקמו לפני כעשור, ורובם קמים בתחומים שבהם ההייטק הישראלי כבר מרוכז בהם – תוכנה ארגונית, פינטק, מסחר מקוון וסייבר. עדיין מוקדם לדעת אם הבינה המלאכותית תיצור גל חדש של יזמות טכנולוגית, בדומה לזה שנצפה עם גל הסמארטפונים ומחשוב הענן.

באופן רחב יותר, קשה להצביע על שינויים מדידים העולים מהנתונים המאקרו-כלכליים שיכולים להסביר השפעות אפשריות של כניסת טכנולוגיות בינה מלאכותית על ההייטק הישראלי. לאור ריבוי האירועים המשפיעים על הענף ברמה המקומית והגלובלית, קשה לבודד את ההשפעה של שינוי זה (על פריון העבודה בהייטק, תוצר הענף, שינויים בתעסוקה וביזמות ועוד).

תמונת מצב הדיפטק בישראל

בדו״ח שנתי זה, מובא ניתוח מפורט בנוגע לתחום הדיפטק (Deep Tech) בישראל. רשות החדשנות רואה חשיבות בתחום הדיפטק, שמהווה את חוד החנית של החדשנות הטכנולוגית, ואשר מאופיין בסיכון טכנולוגי גבוה וזמן הגעה ארוך לשוק – מצב שעלול לגרום לקושי של חברות בתחום זה זה לגייס הון ולכשלי שוק. הממצאים המובאים בפרסום זה לקוחים מתוך דו״ח מפורט יותר שמפרסמת הרשות בנושא זה בשיתוף חברת .Dealroom הפרסום ״Israeli Deep Tech Report 2025״ כולל מיפוי מעמיק של החברות הפעילות בתחום בישראל, ההשקעות והמשקיעים בו, והשוואה לפעילות הגלובלית בתחום – על פי הגדרה אחידה.

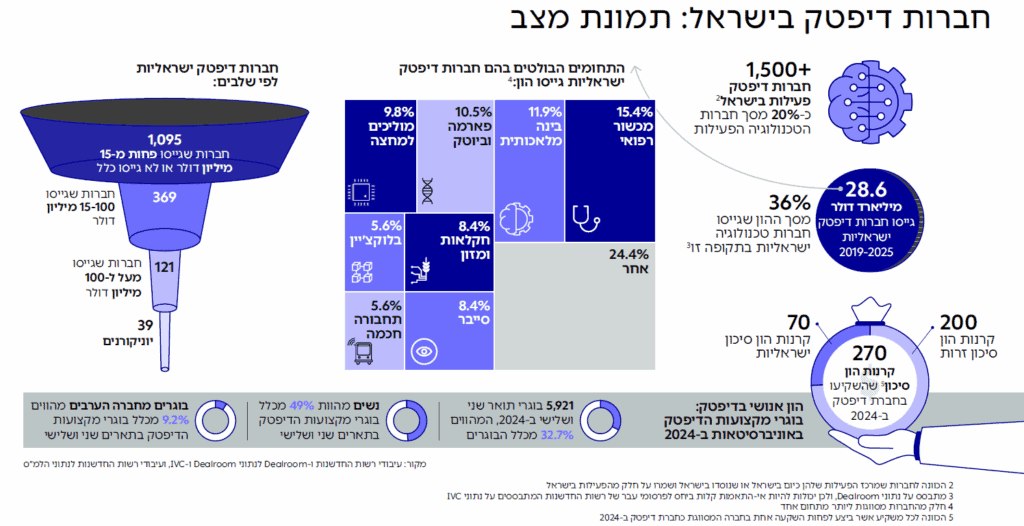

נכון ל-2025 פועלות בישראל מעל 1,500 חברות דיפטק בכל תחומי ההייטק, כרבע מהן קמו מאז 12019 ו-39 מהן הגיעו למעמד יוניקורנים או רשמו הכנסות שנתיות של מעל ל-100 מיליון דולר. חברות הדיפטק בישראל גייסו מאז 2019 יותר מ-28 מיליארד דולר – נתון שמציב את ישראל במקום הראשון מחוץ לארה"ב ובמקום החמישי בעולם. יותר ממחצית מהסכום גויס בסבבים הגדולים מ-50 מיליון דולר. מהנתונים עולה כי 270 קרנות הון סיכון השקיעו בחברת דיפטק ישראלית אחת לפחות ב-2024 – כרבע מהן מקומיות.

חברות דיפטק ישראליות בולטות במספר תחומים: למעלה מ-20% מסך גיוסי ההון של חברות דיפטק בתחום הסייבר בעולם היו של חברות ישראליות. גם בתחומי המכשור הרפואי וחקלאות ומזון חברות דיפטק ישראליות גייסו חלק משמעותי מסך ההון שגויס לחברות דיפטק בעולם – חברות דיפטק ישראליות משכו כ-9-10% מכלל גיוסי ההון בעולם בתחומים אלה.

חברות דיפטק זקוקות להון אנושי איכותי: כוח אדם מיומן, ולרוב בעל תארים מתקדמים, על מנת לפתח טכנולוגיות מורכבות מבוססות מחקר. מבחינת עתודת כוח האדם המתאים להובלת הפיתוחים של חברות הדיפטק, ב-2024 סיימו תואר מתקדם במקצועות הדיפטק כ-6,000 בוגרים. מתוכם כ-5,000 בוגרי תואר שני ו-1,000 תואר שלישי. כשליש מהבוגרים הם במקצועות הרפואה והביולוגיה ועוד כ-20% הם במקצועות מדעי המחשב, הנדסת חשמל ומתמטיקה. בנוסף, מספר בוגרי התארים במקצועות הדיפטק עולה בעקביות במשך יותר מעשור בקצב גבוה מקצב גידול האוכלוסייה.

נוכח הנתונים המובאים בפרסום זה ועל רקע האתגרים המקומיים והגלובליים עמם מתמודד הענף, בתקופה של מלחמה מתמשכת, מתחדד הצומת הקריטי בו נמצא ענף ההייטק הישראלי. בשנים הקרובות השאלה המכרעת תהיה אם ההייטק הישראלי יחזור לתוואי הצמיחה שאיפיין אותו במשך מעל לעשור (עד ל-2022). בפרט, הסוגיות המשמעותיות הן סוגיית הצמיחה בתעסוקה בענף והתפיסה של ישראל בעולם על ידי לקוחות, משקיעים וחברות רב-לאומיות. כמו כן, השפעות כניסת הבינה המלאכותית לענף טרם התבררו.