תמונת מצב:

קיפאון בצמיחת תוצר ההייטק

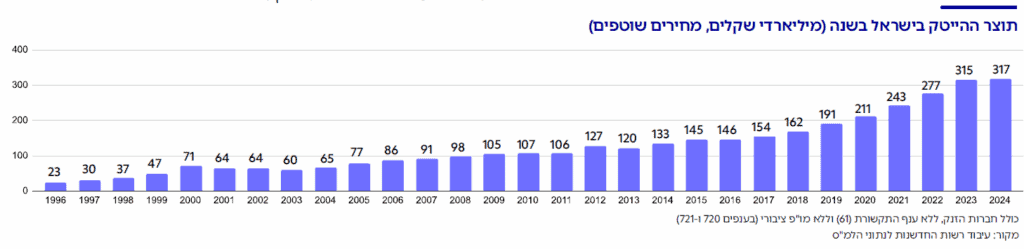

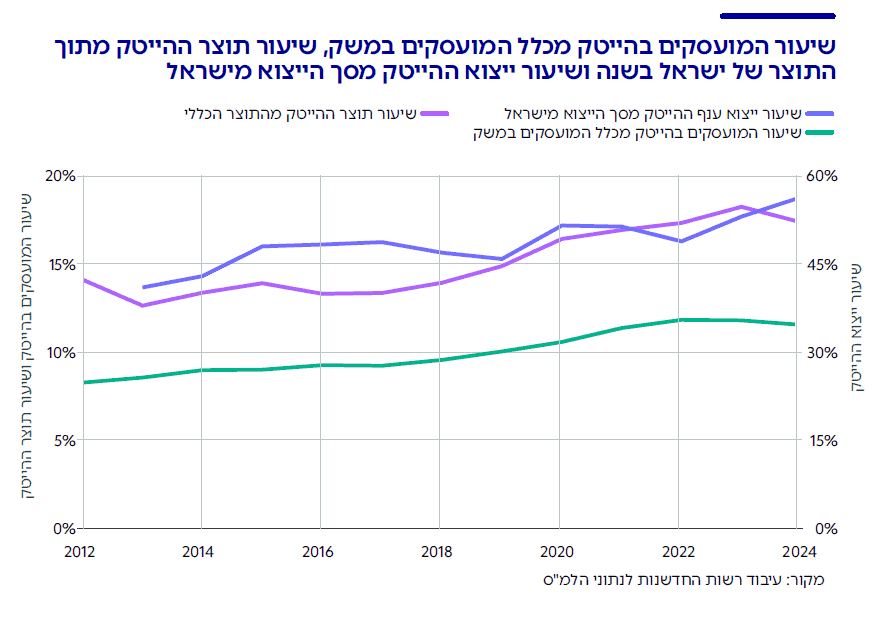

בדומה למגמה הנצפית בשנים האחרונות בתעסוקה בהייטק, גם בתוצר ההייטק משתקפת מגמה דומה של קיפאון. ב-2024 תוצר ההייטק הסתכם בכ-317 מיליארד שקלים, שהם כ-17.3% מהתוצר של ישראל.1נתוני תוצר ההייטק עודכנו אחורה על ידי הלמ"ס החל מ-2009. העדכון נובע מהטמעת מידעים שהתקבלו מנתוני סקר המו"פ, סקרי ייבוא וייצוא וסקר ענפי הכלכלה. לכן, חלק מהנתונים בתרשים זה שונים בהשוואה לאלה שהוצגו בדו"חות רשות החדשנות הקודמים. לאחר העדכון, החל מ-2020 נתוני תוצר ההייטק המוצגים בדו"ח זה נמוכים ב-7% לפחות בכל אחת מהשנים ביחס לפרסומים הקודמים המשמעות היא שתוצר ההייטק נותר כמעט ללא שינוי בהשוואה ל-2023 (כ-315 מיליארד שקלים) ושנעצרה הצמיחה בתוצר ההייטק (קצב גידול הנמוך מקצב גידול התוצר הכללי).

כיצד משפיעה כניסת הבינה המלאכותית על תוצר ההייטק?

מהנתונים הזמינים בשלב זה, לא ניתן לזהות השפעה שניתן לכמת הקשורה לכניסת הטכנולוגיה ולהשפעה על פריון העבודה בענף. בנוסף, יש אירועים נוספים בעלי משמעויות מאקרו-כלכליות בישראל ובעולם המאפיינים תקופה זו ויכולים להשפיע על התוצר, ביניהם סביבת הריבית הגבוהה, מאבקים גיאופוליטיים בעולם, המלחמה המתמשכת בה מצויה ישראל ושירות המילואים של עובדי ועובדות הענף.

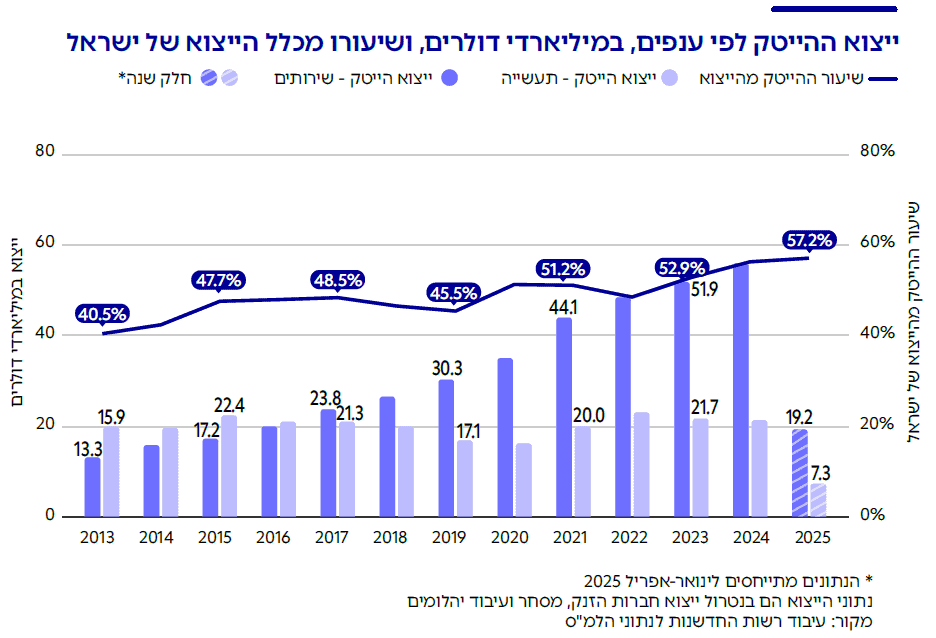

חלקו של ההייטק בייצוא מישראל ממשיך לגדול

ייצוא ההייטק מישראל ממשיך במגמת גידול, בפרט בתחום התוכנה. ב-2024 ייצוא ההייטק הסתכם ב-78 מיליארד דולר – נתון המשקף גידול שנתי של 5.6% . כ-72% מייצוא ההייטק נבעו מייצוא שירותי הייטק (כלומר, ייצוא של חברות תוכנה), לעומת פחות מ-28% של ייצוא תעשיית הייטק – תת-ענף שנמצא בסטגנציה מתמשכת (למרות הביקוש הגובר לכאורה למוצרי תעשייה ביטחונית).

בארבעת החודשים הראשונים של 2025, נמשכה מגמת הגידול בחלקו של ייצוא ההייטק מסך הייצוא, והוא עמד על 57.2% מכלל הייצוא מישראל – הנתון הגבוה ביותר שנמדד, לאחר שב-2024 כולה הנתון עמד על 56.4%.

פחות מ-7% מייצוא ההייטק מישראל נמצאים בסכנה בגלל מכסי טראמפ

על מנת לאמוד את ההשפעה האפשרית של הטלת מכסים על הייצוא מישראל לארצות הברית, אנחנו מביאים בפרסום זה ניתוח של פוטנציאל החשיפה האפשרי.2מכסי טראמפ, שהוטלו במסגרת מדיניות "אמריקה תחילה", נועדו לייצר יתרון תחרותי לתעשייה האמריקאית בשווקים הגלובליים. שיעור המכס שהוטל על ייצוא מישראל לארה״ב במסגרת מדיניות זו, על רוב המוצרים, הוא

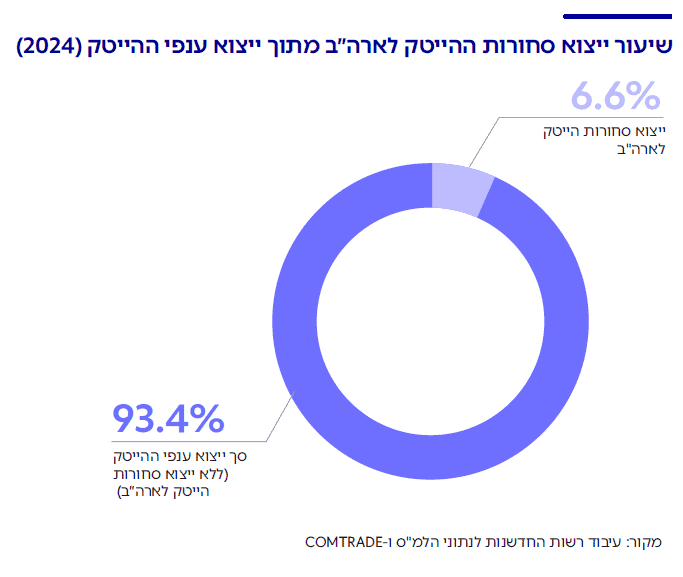

באופן כללי, עם המעבר של ההייטק הישראלי להיות תעשייה מוטת שירותים (קרי, תוכנה), ירד חלקו של ייצוא הסחורות (מוצרים מוחשיים). נכון ל-2024, סך ייצוא סחורות ההייטק מישראל (תעשייה) מהווה כ-28% מכלל ייצוא ההייטק – ירידה בהשוואה לכ-60% ב-2013.

מהניתוח עולה כי סך ייצוא סחורות ההייטק לארה"ב עמד על כ-5 מיליארד דולר ב-2024 – כרבע מסך כלל ייצוא סחורות ההייטק מישראל.

בשורה התחתונה, ייצוא סחורות ההייטק לארצות הברית מהווה כ-6.6% מייצוא ההייטק ב-2024. שיעור זה נמצא במגמת ירידה החל מ-2016, בה עמד על רמה של כ-10.4%.3במונחים אבסולוטיים, סך ייצוא סחורות ההייטק מישראל לארצות הברית עמד ב 2016- על כ 4.3- מיליארד דולר במחירים שוטפים כלומר, חלה ירידה בשיעור ייצוא סחורות ההייטק מישראל לארצות הברית עוד לפני ההכרזה על תוכנית המכסים של טראמפ. מגמה זו נובעת בעיקר מהעלייה החדה בייצוא שירותי ההייטק בתקופה זו.

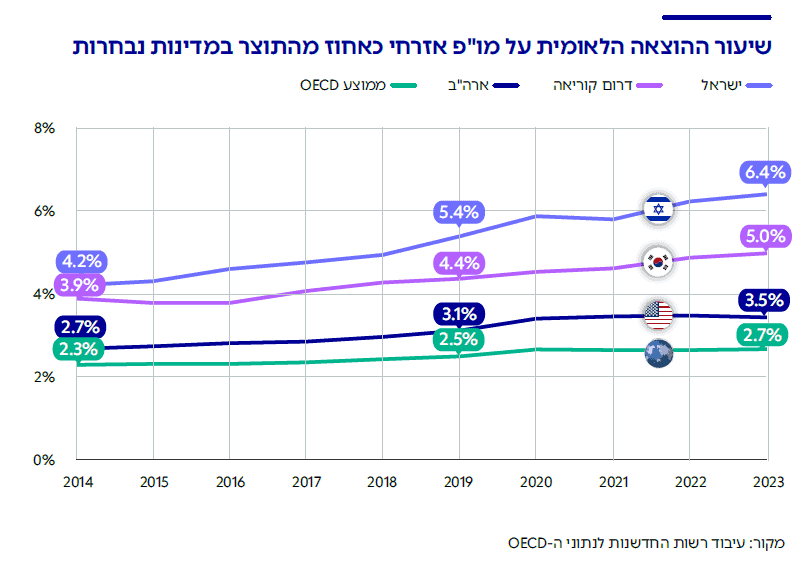

ישראל מובילה עולמית בהוצאה על מו"פ מהתוצר

ישראל ממשיכה להוביל ברמה עולמית בהוצאה הלאומית על מחקר ופיתוח. ב-2023 – השנה האחרונה לגביה קיימים נתונים בהשוואה בין-לאומית – שיעור ההוצאה הלאומית על מו"פ אזרחי כאחוז מהתוצר היה 6.35%.4נתון זה כולל השקעה פרטית בסטארטאפים שיעור זה עלה מרמה של 4.2% ב-2014. לאורך התקופה, נתון זה הציג צמיחה הדרגתית.

שנייה לישראל בהוצאה על מו"פ אזרחי היא קוריאה הדרומית, שהתקרבה ל-5% מהתוצר ב-2023. בארצות הברית – כלכלה גדולה ומגוונת – ההוצאה הלאומית על מו"פ אזרחי הייתה 3.45% – נמוך מהנתון בישראל ובקוריאה, אך גבוה מממוצע מדינות ה-OECD, שעמד על 2.7%.

לאורך כל העשור האחרון, ישראל הובילה ברמה עולמית בהוצאה על מו"פ אזרחי, ואף הגדילה את הפער בהשוואה למדינות מובילות אחרות. נתון זה משקף את מרכזיות ההייטק בכלכלה הישראלית, בעוד שבאופן יחסי ההוצאה הממשלתית על מו"פ בישראל נמוכה בהשוואה בין-לאומית.

המשך קיפאון בשיעור התעסוקה בהייטק

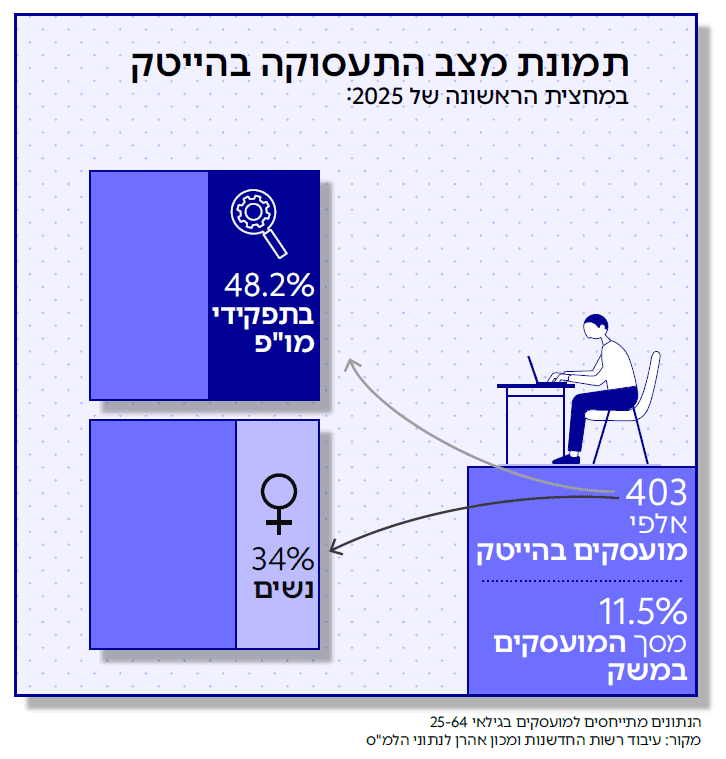

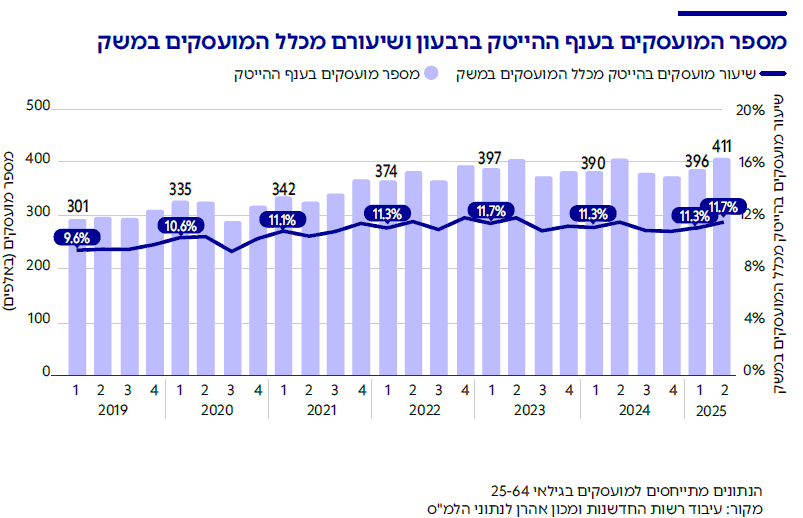

גם ב-2025 ממשיכה מגמת הסטגנציה (קיפאון) בשיעור התעסוקה בהיייטק – זו השנה השלישית. נכון למחצית הראשונה של השנה, שיעור התעסוקה בהייטק מסך המועסקים במשק עומד על 11.5% לעומת 11.3% ב-2024 ו-11.6% ב-2023.

סך המועסקים בענף ההייטק במחצית הראשונה של 2025 עומד על כ-403 אלף איש ואישה – גידול של 1.2% בהשוואה לתקופה המקבילה אשתקד. קצב צמיחה זה נמוך יחסית לצמיחה שאיפיינה את ההייטק הישראל עד 7.10, אז עמדה בממוצע על יותר מ-6% בכל מחצית שנה ראשונה.

מתוך סך המועסקים בהייטק במחצית הראשונה של 2025, נשים מהוות 34% ומועסקים בתחום המו"פ מהווים 48.2%. בתקופה זו נרשמה לראשונה ירידה במספר המועסקים בתפקידי מו״פ בענף ההייטק. מספרם ירד בכ-14 אלף איש בהשוואה למחצית המקבילה אשתקד, ירידה של 6.5%.5נתוני המועסקים בענף מאופיינים בעונתיות, ונתון זה עשוי להשתנות בראייה שנתית

מגמות התעסוקה בהייטק נותחו בהרחבה בפרסום מצב התעסוקה בהייטק 2025 ולהעמקה נוספת ניתן לעיין בו.

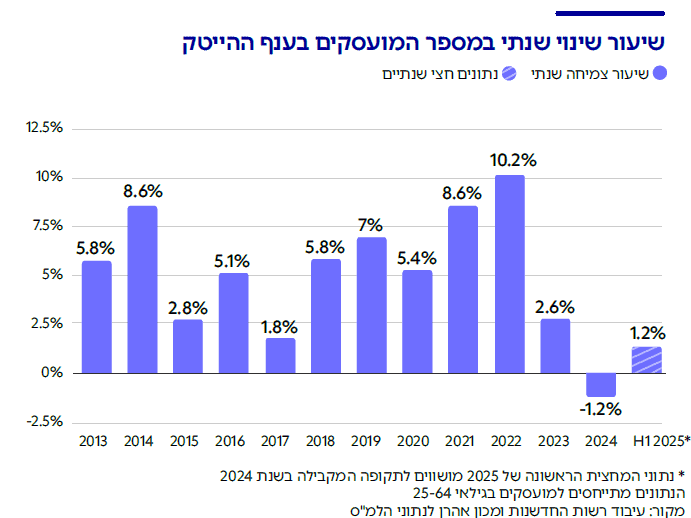

ניתוח קצב הצמיחה השנתי בתעסוקה בהייטק מעלה כי החל מ-2023 נרשמת האטה משמעותית בקצב זה – שעומד בממוצע על פחות מ-2% בשנה. זאת לאחר תקופה של כעשור במהלכו ב-8 מתוך 10 שנים קצב הצמיחה השנתי בתעסוקה בהייטק היה 5% או יותר – נתון המדגיש עוד יותר את המצב המדאיג הנוכחי בתעסוקה בהייטק.

ביטוי נוסף לירידה בקצב הגידול בתעסוקה בהייטק הוא הדשדוש בחלקם היחסי של המועסקים בהייטק מתוך כלל המועסקים במשק. השמירה של ההייטק על חלקו היחסי מלמדת כי הענף צומח בקצב דומה לזה של המשק כולו בשנים האחרונות, לאחר שבמשך כמה שנים הוביל את הצמיחה בתעסוקה.

התעסוקה בהייטק היא המנוע של תוצר וייצוא הענף

ניתוח נתוני המאקרו מעלה כי יש קשר הדוק בין התעסוקה בענף ההייטק, תוצר הענף והייצוא המיוחס לו. מאז 2012 יש מתאם של 0.95 בין שיעור תוצר ההייטק מתוצר המדינה לשיעור המועסקים בהייטק מכלל המועסקים במשק. כלומר, כמעט שקיים בין השניים מתאם מלא.6מתאם הוא מדד הבודק עד כמה שני משתנים נעים ביחד. ערכי המתאם נעים בין 1 (תמיד נעים באותו כיוון) לבין 1- (תמיד נעים בכיוונים הפוכים). מתאם אינו בהכרח מצביע על סיבתיות

אומנם לא ניתן להסיק סיבתיות מממצא זה, אך הוא מצביע על חשיבות התעסוקה בהייטק לכלכלה הישראלית כולה.

בנוסף, יש מתאם גבוה של כ-0.79 בין שיעור ייצוא ההייטק מכלל הייצוא מהמדינה לשיעור תוצר ההייטק,7מתאם זה הוא אומנם גבוה אך לא מושלם. לראיה, ב-2024 קיימת מגמה הפוכה בין המדדים כאשר שיעור תוצר ההייטק מסך התוצר ירד ואילו שיעור ייצוא ענף ההייטק מסך הייצוא עלה ושל כ-0.78 בין שיעור ייצוא ההייטק ושיעור המועסקים בהייטק מכלל המועסקים במשק. כלומר, גם ייצוא הענף מתואם עם התעסוקה בו.

ממצא זה מתיישב עם נתונים קודמים שפרסמה רשות החדשנות והראו את מרכזיות התרומה של התעסוקה בהייטק לכלכלה הישראלית. בין היתר, 85% מהכנסות המדינה הנובעות מענף ההייטק קשורים בתעסוקה בענף (מס הכנסה, ביטוח לאומי וכו').

נמשכת ההתאוששות בהשקעות בסטארטאפים ישראלים

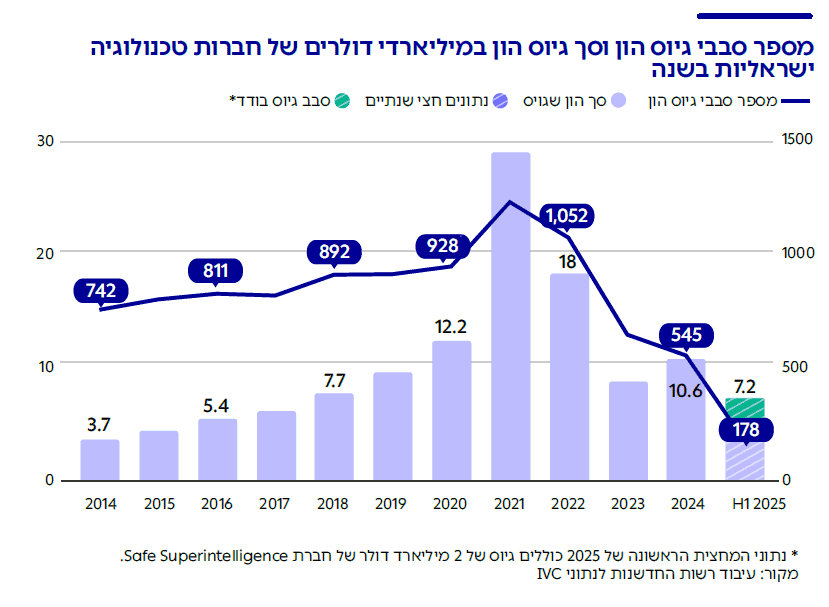

ב-2024 ובמחצית הראשונה של 2025 המשיכה ההתאוששות בהשקעות בסטארטאפים ישראלים – תוך כדי המלחמה. סך גיוסי ההון של חברות טכנולוגיה ישראליות בשנת 2024 עמד על 10.6 מיליארד דולר – דומה לרמת ההשקעות בשנים 2019-2020.

נכון למחצית הראשונה של 2025, חברות הייטק ישראליות גייסו 7.2 מיליארד דולר. כלומר, במחצית השנה גייסו קרוב ל-70% מכלל ההון שגויס בשנה הקודמת כולה. עם זאת, הנתונים כוללים גיוס ענק של חברת Safe Superintelligence , שבין מייסדיה יזמים ישראלים ולה מרכז פיתוח בישראל, בסך של 2 מיליארד דולר באפריל 2025. בניכוי גיוס ענק זה, נתוני המחצית הראשונה של 2025 מציגים קצב גיוס דומה ל-2024.

כמו כן, מאז 2021 יש ירידה במספר סבבי גיוס ההון של סטארטאפים. חלק מתופעה זו נובע מבעיית גילוי מאוחר של סבבי גיוס, ומספר זה צפוי להתעדכן כלפי מעלה, אך סביר כי המגמה תישאר בעינה. מגמה זו מתואמת עם הירידה בהקמת סטארטאפים בעשור האחרון.

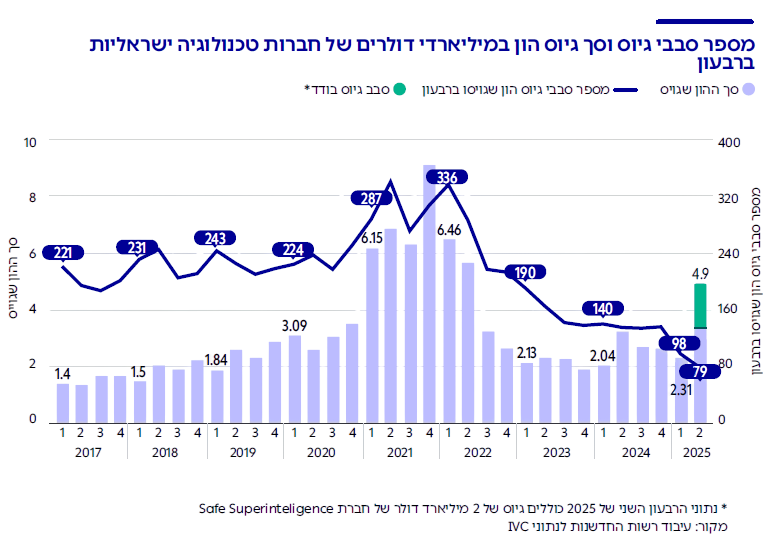

נתוני גיוסי חברות ההייטק הרבעוניים מראים כי ברבעון השני של 2025 חלה עלייה בהשקעות בסטארטאפים ישראלים שהסתכמו בכמעט 5 מיליארד דולר ברבעון.8חשוב לציין כי הנתונים המפורסמים כעת כוללים את העסקאות הידועות בלבד נכון ליולי 2025. לכן יש שונות בנתונים המתפרסמים בדו"ח זה, בהשוואה לנתונים שפורסמו על ידי מאגרי המידע IVC ו-SNC , המנטרים את פעילות ההשקעות בסטארטאפים בישראל. אלה מבצעים הערכות על סמך נתוני עבר בנוגע להיקף העסקאות שבוצעו במהלך המחצית הראשונה של 2025 אך טרם דווחו וכוללים אותן בפרסומים התקופתיים שלהם

כאמור, כ-40% מסכום זה גויסו בסבב גיוס בודד בגודל 2 מיליארד דולר של חברת Safe Superintelligence. עם זאת, גם בניכוי השקעה זו, מדובר באחד הרבעונים הטובים ביותר במונחי גיוסי הון של סטארטאפים ישראלים מאז 2022.

עיקר העלייה בהשקעות: בסבבי הגיוס הגדולים

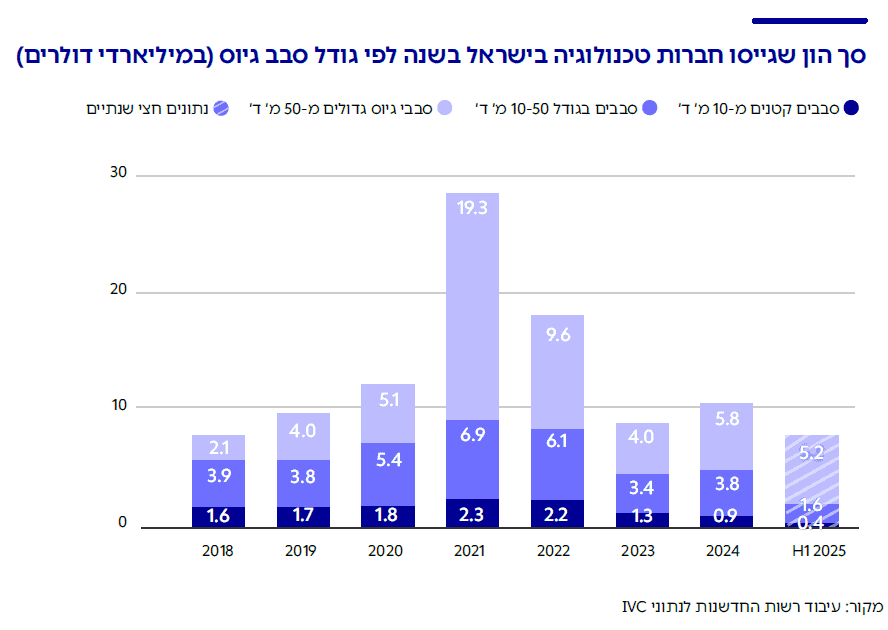

בדומה למגמה שנצפתה בשנים הקודמות, עיקר הכסף שגייסו סטארטאפים בישראל ב-2024 היה בסבבי גיוס גדולים שעומדים על יותר מ-50 מיליון דולר. מתוך סך ההון שגויס בשנה זו, כ-55% (5.8 מיליארד דולר) היה בסבבים שעולים על 50 מיליון דולר.

במחצית הראשונה של 2025 נראה כי מגמה זו נמשכת, כאשר מעל ל-5-מיליארד דולר גויסו בסבבים גדולים (כאמור, קרוב למחצית בסבב גיוס הון בודד).

בחינה של גודל סבב הגיוס הממוצע לפי שלוש קבוצות גודל הגיוסים מראה כי הממוצע לא מראה שינוי משמעותי בשנים האחרונות (למעט הסבבים הגדולים בהם השונות גדולה יותר, משום שסבבי גיוס בודדים יכולים להשפיע מאוד על הממוצע).

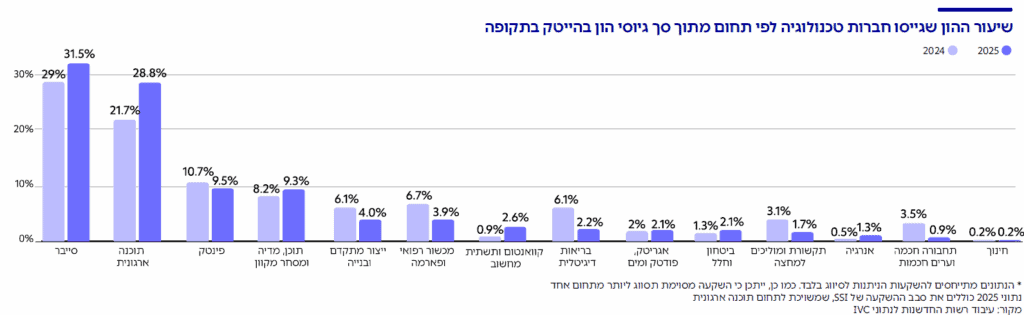

% 60 מההון שהושקע בסטארטאפים בישראל ב 2025- : בחברות סייבר ותוכנה ארגונית

תחום הסייבר משך כ-30% מההשקעות בחברות הייטק ישראליות ב-2024 ובמחצית הראשונה של 2025. בניכוי סבב ההשקעה הענק של SSI , חלקו של תחום הסייבר מכלל ההשקעות במחצית הראשונה של 2025 עולה לכ-38%. זאת, בהשוואה ל-2023, אז שיעור ההשקעות בסייבר מכלל ההשקעות בסטארטאפים בישראל היה 19% . כלומר, תחום הסייבר הולך ומרכז שיעור משמעותי יותר מההשקעות בישראל.

תחום מרכזי נוסף, שמשך כ-22% מההשקעות ב-2024 וכ-29% מההשקעות במחצית הראשונה של 2025, הוא תוכנה ארגונית. כ-60% מההון שהושקע בהייטק הישראלי ב-2025 היה בחברות סייבר או תוכנה ארגונית. יתר התחומים מרכזים שיעור נמוך משמעותית מההשקעות.

צמיחה משמעותית באופן יחסי נרשמה גם בגיוסי הון של חברות בתחום הקוואנטום. מתחילת 2024 חברות קוואנטום ותשתית מחשוב גייסו כ-400 מיליון דולר.

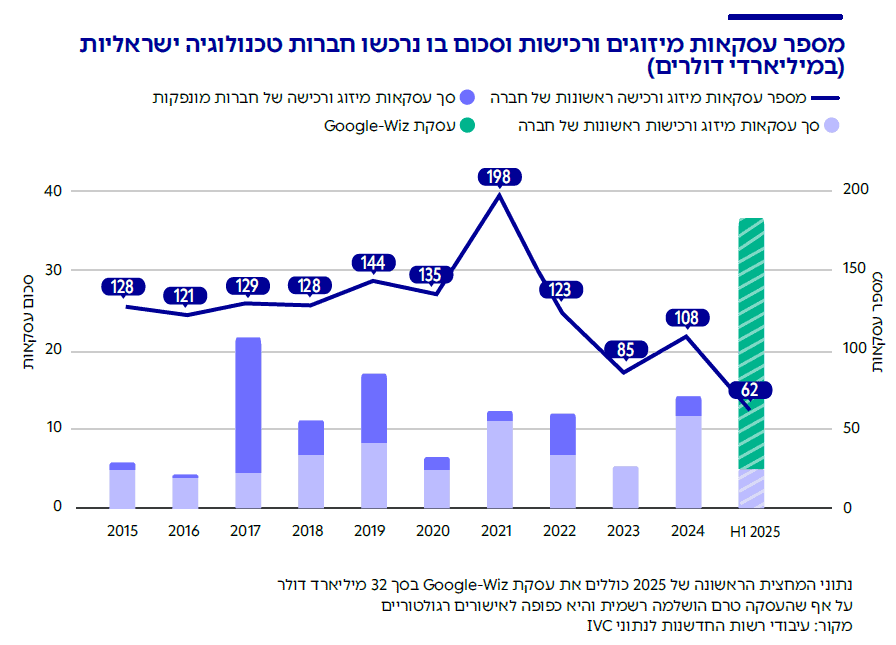

שנת שיא בסכום עסקאות המיזוג והרכישה בהייטק הישראלי

במחצית הראשונה של 2025 נרשמה עסקת הרכישה הגדולה ביותר בתולדות ההייטק הישראלי בה Google רכשה את Wiz הישראלית בסכום של כ-32 מיליארד דולר. לאור זאת, 2025 צפויה להיות שנת שיא בהייטק הישראלי מבחינת סכום עסקאות מיזוגים ורכישות.

ב-2024 בוצעו למעלה מ-100 עסקאות מיזוג ורכישה ראשונות של חברות הייטק ישראליות פרטיות בסכום של כ-12 מיליארדי דולרים. נתונים אלה מייצגים עלייה במספר העסקאות לעומת 2023, בה נרשמו 85 עסקאות בסכום של כ-5.6 מיליארדי דולרים.

הסכום בו נרכשו חברות טכנולוגיה ישראליות פרטיות ב-2024 הוא הגבוה ביותר שנרשם בעשור עד לאותה שנה – והיה דומה לזה שנרשם ב-2021. עם זאת, מספר העסקאות בשנים האחרונות, מאז 2023, נמוך מהממוצע הרב שנתי שנרשם בשנים 2015-2022 ועמד על כ-140 עסקאות בשנה.

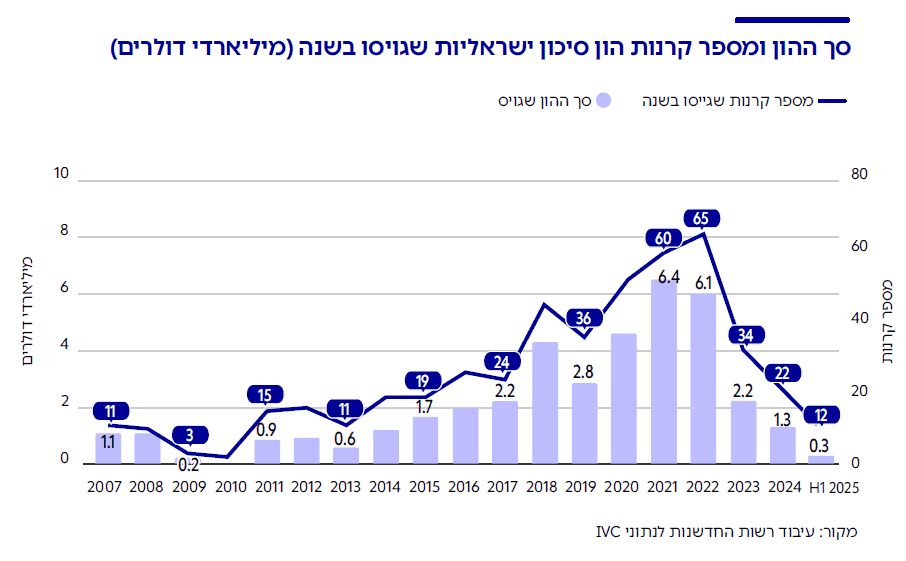

בשנתיים האחרונות: ירידה בגיוסים לקרנות הון סיכון ישראליות

22 קרנות הון סיכון ישראליות גייסו 1.3 מיליארד דולר ב-2024. סכום זה הוא ירידה של כמיליארד דולר בהשוואה לזה שגייסו 34 קרנות הון סיכון ישראליות ב-2023.

בשנות השיא של ההייטק, בשנים 2021-2022, גייסו בכל שנה כ-60 קרנות הון סיכון ישראליות כ-6 מיליארד דולר.

ניתן לזהות בנתונים שתי תופעות מרכזיות: הראשונה היא ירידה בגודל הקרן הממוצעת שגויסה בישראל בשנים 2023-2024 לרמה של 60-65 מיליון דולר, בהשוואה לקרן בגודל ממוצע של 90 מיליון דולר ומעלה ברוב השנים בטווח 2017-2022. בנוסף, ניתן לראות כי בשנים בהן יש משברים פיננסיים עולמיים או מקומיים (לאחר 2008 ובשנתיים האחרונות), יש השפעה משמעותית על גיוסי ההון של קרנות הון סיכון ישראליות.

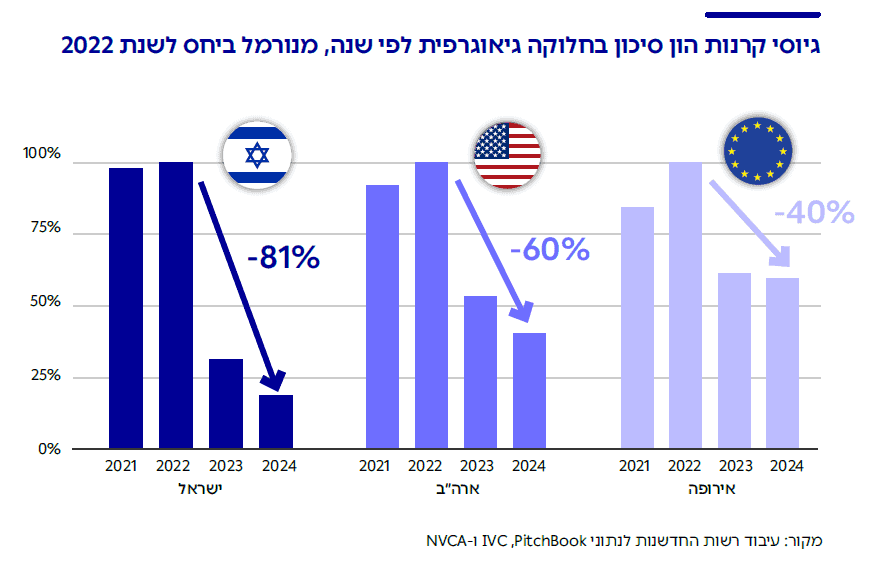

הירידה בגיוסי קרנות הון סיכון ישראליות חדה מאשר בארה"ב ובאירופה

הירידה בגיוסי קרנות הון הסיכון הישראליות אינה תופעה ייחודית, וניתן לזהות מגמה דומה מאז 2022 גם בקרנות בארצות הברית ובאירופה. יחד עם זאת, הירידה בישראל חדה יותר בהשוואה העולמית: בארצות הברית גייסו קרנות הון סיכון כ-189 מיליארד דולר ב-2022 וכ-77 מיליארד ב- 2024 – ירידה של כ-60%. באירופה הירידה הייתה מתונה יותר בתקופה זו ועמדה על כ-40%. ואילו בישראל הירידה הייתה חדה משמעותית ועמדה על כ-81% בין השנים 2022 ל-2024 בסך ההון שגויס.

חשוב לציין כי מבחינת מספר הקרנות שגייסו הון בתקופה שנבדקה, בשלושת האזורים נרשמה ירידה בשיעור דומה – כ-65%. בארצות הברית נרשמה ירידה מ-1,650 קרנות שגייסו ב-2022 ל- 538 שגייסו ב-2024; באירופה מ-556 ל-203 קרנות ובישראל מ-64 קרנות ב-2022 ל-21 קרנות ב-2024. כלומר, בישראל נרשמה ירידה גדולה יותר בגודל הקרן הממוצעת שגייסה.

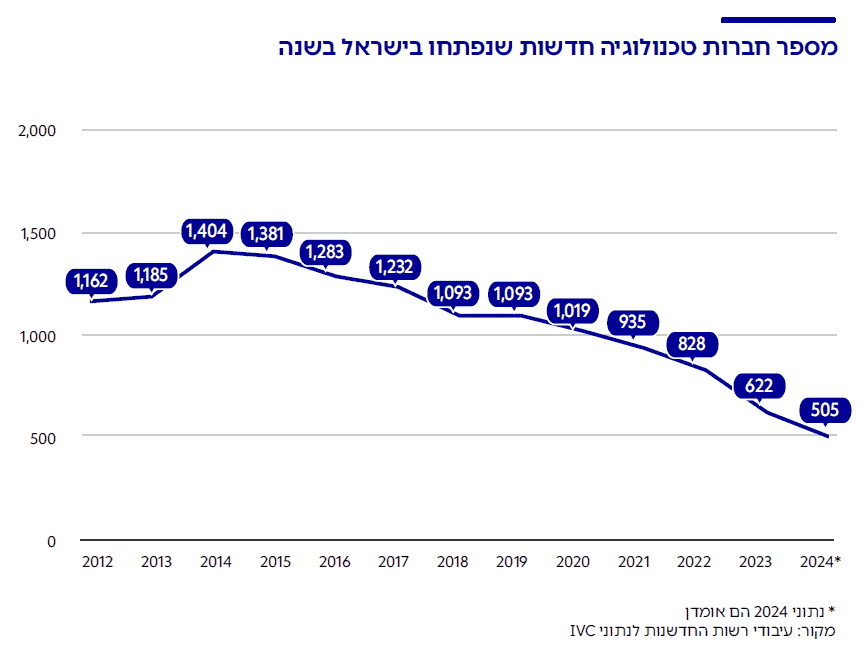

נמשכת הירידה בהקמת סטארטאפים חדשים

נמשכת המגמה הרב-שנתית של ירידה בהקמת חברות טכנולוגיה חדשות בישראל שהחלה ב-2014. לפי הנתונים הזמינים, ב-2024 הוקמו כ-500 סטארטאפים חדשים וב-2023 המספר עמד על 622. המספרים צפויים להתעדכן ולעלות ככל שיתגלו חברות חדשות שהוקמו בשנים אלה ועדיין לא אותרו. יחד עם זאת, מאז 2020 נראה כי בכל שנה קמו פחות מאלף חברות טכנולוגיה חדשות בשנה. פרסומי עבר של רשות החדשנות מצביעים על כך כי זוהי מגמה עולמית שאינה ייחודית לישראל.9ראו פרסום בנושא הקמת סטארטאפים חדשים

לצד זאת, ב-2024 נרשמה עלייה של יותר מ-50% במספר ההגשות למסלול "תנופה" של רשות החדשנות התומך בסטארטאפים בשלב הרעיון (מכ-340 הגשות ב- 2023, ליותר מ-500 ב-2024). עלייה זו עשויה להיות סימן ראשוני לעלייה בהקמת חברות טכנולוגיה ישראליות חדשות. במבט קדימה נשאלת השאלה איך ייראה המשך המגמה: האם תמשיך הירידה בהקמת חברות טכנולוגיה חדשות, האם מספר החברות החדשות השנתי יתכנס סביב מספר דומה או שיהיה היפוך מגמה שיונע על ידי יוזמות חדשות מבוססות בינה מלאכותית או צמיחה ביזמות בתחומים מבוקשים כמו ביטחון?

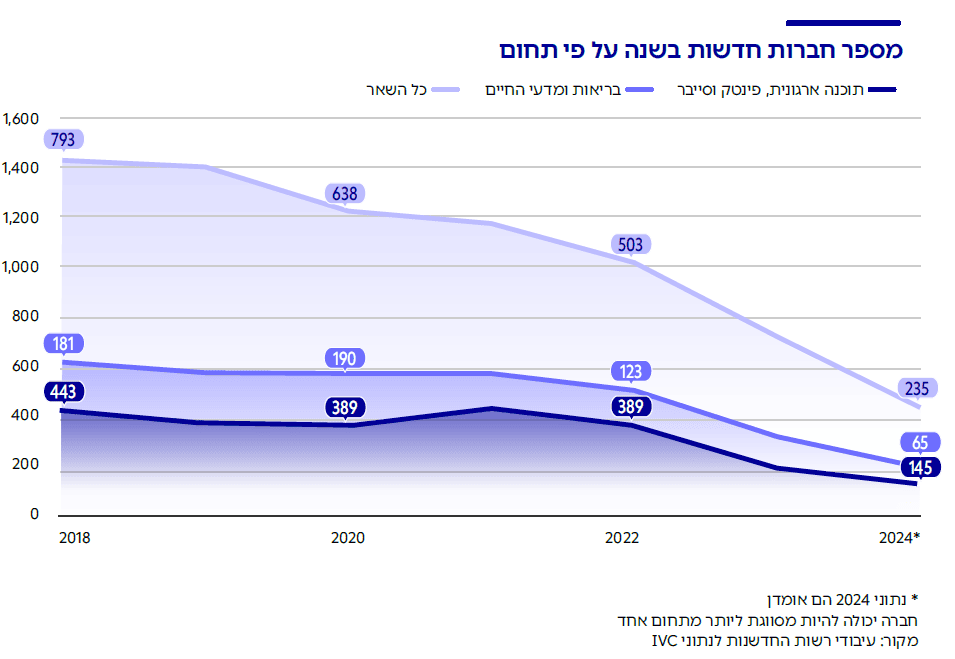

רוב החברות החדשות: בתחומי התוכנה הארגונית, פינטק, מסחר מקוון וסייבר

בתוך הירידה בפעילות היזמית שבאה לידי ביטוי בהאטה בהקמת חברות חדשות, ניתן לזהות כמה שינויים הקשורים לתמהיל החברות החדשות. שינויים אלה ישפיעו על פני ההייטק הישראלי בשנים הקרובות ככל שהחברות הצעירות יבשילו ויתבגרו.10ייתכן שהנתונים יתעדכנו בגלל קשיים מתודולוגיים הקשורים לגילוי מאוחר (Late Detection)

בתחום התוכנה הארגונית – הגדול ביותר מבין התחומים בהם מוקמות חברות חדשות – חלה ירידה בכמות החברות החדשות שקמו. כך לדוגמה, ב-2018 קמו כ-240 חברות חדשות בתחום ואילו ב-2023 זוהו כ-130 חברות חדשות בתחום. ב-2024 חלה ירידה נוספת (אך המספר צפוי לעלות).

בניתוח של חברות לפי תחומים נראה כי יש עלייה בשנים האחרונות (2018-2024) בחלק היחסי בהקמת חברות חדשות בתחומי הסייבר, מכשור רפואי ואנרגיה (מתוך החברות שתחום פעילותן ידוע בשלב זה). לעומת זאת, בתחום התוכן והמדיה יש ירידה בחלק היחסי של החברות החדשות.

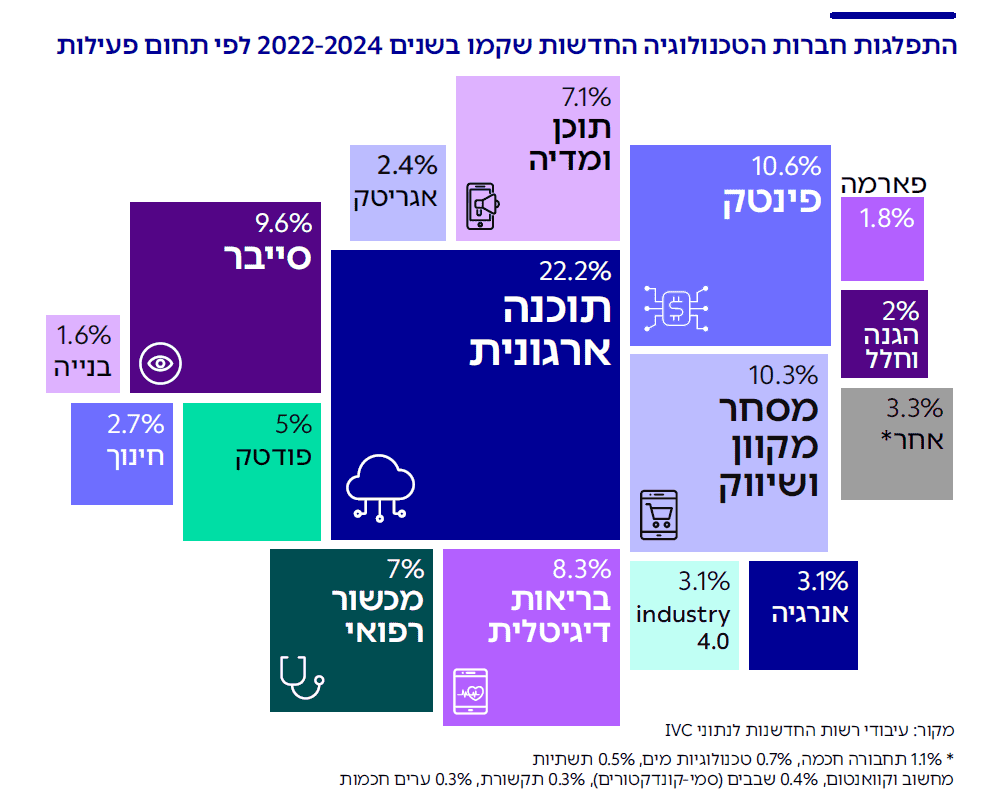

בהסתכלות על דור הסטארטאפים הבא של ישראל, עולה כי יותר ממחצית מחברות ההייטק שקמו בישראל בשלוש השנים האחרונות (2022-2024) פועלות באחד מארבעת התחומים הבאים: תוכנה ארגונית (22.2% מהחברות החדשות), פינטק ומסחר מקוון (כ-10% כל תחום) וסייבר (9.6%). כלומר, נראה כי ההייטק הישראלי ממשיך להתמקד בתחומים שנמצאים בראש החץ שלו בשנים האחרונות.

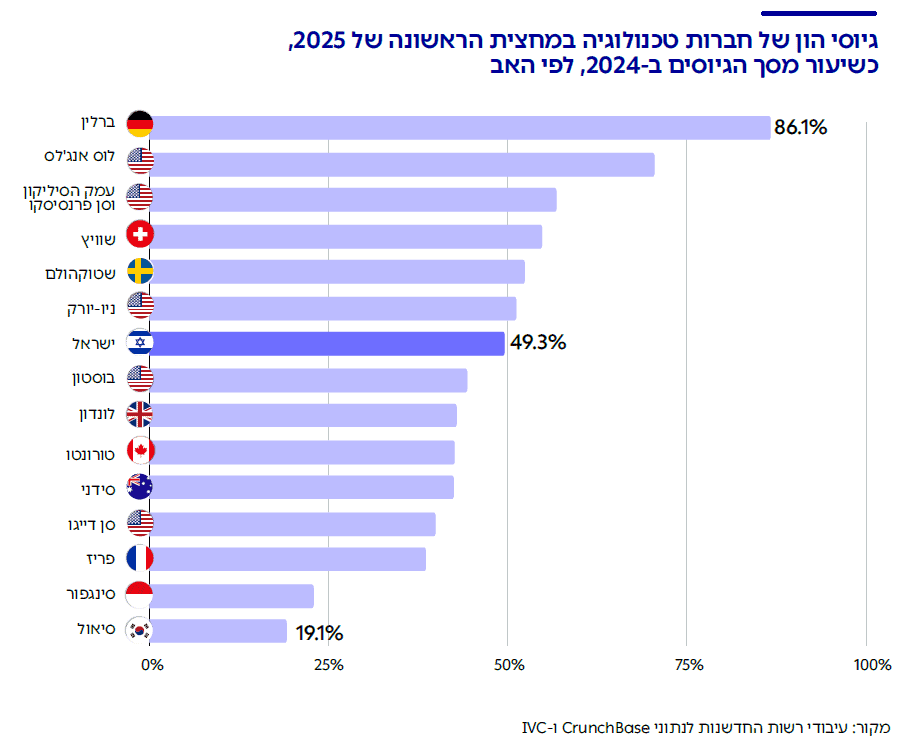

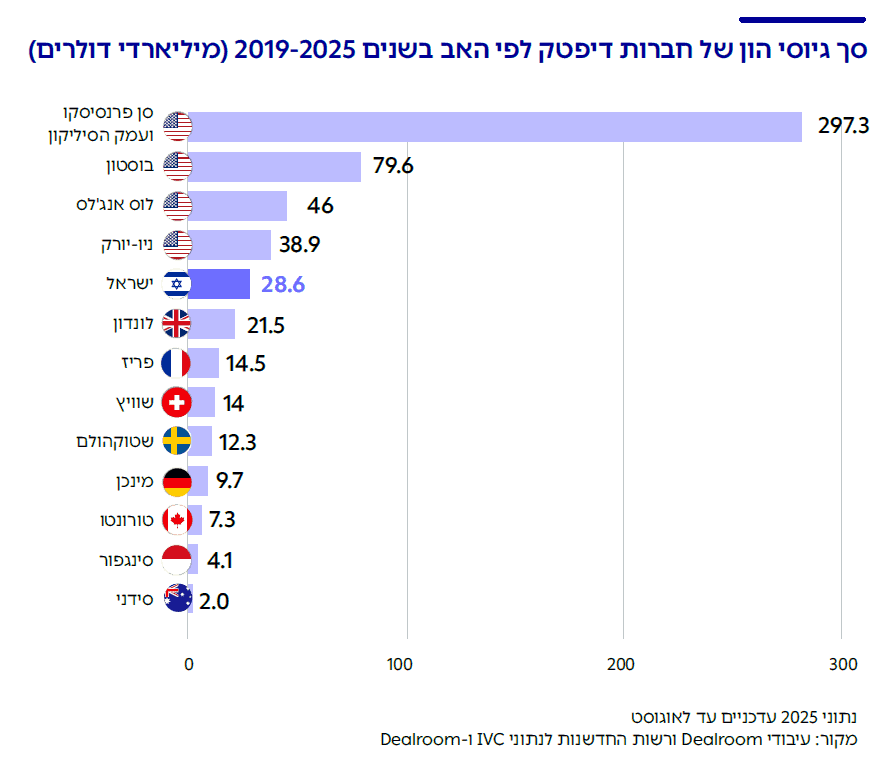

ישראל ההאב החמישי בעולם בגיוסי הון של סטארטאפים; לונדון ממשיכה לגדול

ב-2024 ישראל הייתה ההאב החמישי בגודלו בעולם במונחי גיוס הון – עם סך גיוסים של 10.6 מיליארד דולר. זאת בדומה למעמדה העולמי ב-2023.

אזור עמק הסיליקון ממשיך להיות האבן השואבת להשקעות הון סיכון בעולם עם השקעות של קרוב ל-90 מיליארד דולר ב-2024. חברות הפועלות באזור זה משכו פי 4.5 יותר השקעות מאשר החברות בניו-יורק, ההאב המדורג שני בעולם בגודלו.

הגידול בהשקעות בישראל ב-2024 ביחס לשנת 2023 היה כ-22%, נתון שגבוה מעט מלונדון (18%) ונמוך מעט מניו-יורק (28%). גם כאן, עמק הסיליקון הציג את קצב הצמיחה המהיר ביותר עם גידול של כ-60% בהשקעות ב-2024 ביחס ל-2023.

ראוי לשים לב להמשך הצמיחה של לונדון, שדורגה ב-2024 כהאב השלישי בעולם במונחי גיוס הון. עד 2021, סך גיוסי ההון של סטארטאפים בלונדון היו נמוכים מאלה שבישראל ובבוסטון, ובשנים האחרונות היא מציגה צמיחה מואצת.

במחצית הראשונה של 2025 קצב גיוסי ההון של סטארטאפים בהאבים מרכזיים בעולם של יזמות טכנולוגית לא היה שונה באופן מהותי מזה שנרשם ב-2024. במרבית ההאבים המרכזיים שנבחנו, חברות טכנולוגיה גייסו במחצית הראשונה של השנה 42%-57% מכלל גיוסי ההון באותו האב ב-2024.11 נתוני עמק הסיליקון וסן פרנסיסקו אינם כוללים גיוס בסך 40 מיליארד דולר של OpenAI ונתוני ישראל אינם כוללים גיוס בסך 2 מיליארד דולר של Safe Superintelligence . כאשר גיוסים אלה נכללים בחישוב, קצב הגיוס במחצית 2025 בסן פרנסיסקו ועמק הסיליקון יהיה 102% , ובישראל יהיה קרוב ל-70%

בישראל גויסה במחצית השנה הראשונה מחצית (49.3%) מכלל ההון שגויס ב-2024. כלומר, ברוב ההאבים קצב הגיוס דומה לזה שהיה ב-2024, ואם ימשיכו בקצב זה יגיעו ב- 2025 לסכום דומה לזה שגויס בשנה הקודמת.12בשנים האחרונות, לאור ריבוי אירועים בעלי השפעה מאקרו-כלכלית ותנודות משמעותיות בהעדפות המשקיעים וזרימת ההון, קשה להעריך השפעות עונתיות. לכן לא ניתן להעריך אם סך גיוסי ההון במחצית השנייה צפוי להיות גבוה או נמוך יותר מאשר זה שנצפה במחצית הראשונה