מבוא

מערכת הבריאות מתמודדת עם אתגרים הולכים וגדלים לאורך השנים, כאשר אחד המרכזיים שבהם הוא מחסור בכוח אדם רפואי. תופעה זו נפוצה במדינות רבות, ביניהן מדינות האיחוד האירופי, ארה"ב וקנדה, והיא צפויה להחריף בעשורים הקרובים. המחסור מתבטא הן בפער ההולך וגדל בין משרות פנויות לאיוש בפועל, והן במספר הבוגרים הנמוך ביחס לצרכי המערכת, כאשר אזורים פריפריאליים סובלים באופן מובהק יותר מממרכזים העירוניים. התחומים המושפעים ביותר כוללים רופאי משפחה, כירורגיה מתקדמת, בריאות הנפש, גריאטריה, סיעוד ושירותים פארא-רפואיים כמו פיזיותרפיה וריפוי בעיסוק. לצד עלייה כללית בהעסקת צוותים רפואיים, עולה תמונה של עומס, הזדקנות אוכלוסיית המטפלים, ירידה בהצטרפות למקצועות סיעוד ורפואה, ופיזור גיאוגרפי לא שוויוני.

כלל הנתונים מצביעים על צורך דחוף בפיתרונות: הרחבת תפקידי העזר הרפואיים, לצד אימוץ חדשנות טכנולוגית פורצת דרך. שילוב כלים מבוססי בינה מלאכותית (AI – Artificial Intelligence) בתחום הבריאות יאפשר ייעול תהליכים ושיפור איכות השיפור. מדיניות שתשלב הרחבת כוח אדם תומך, יחד עם טכנולוגיות מתקדמות, תהפוך את האתגר להזדמנות – מערכת בריאות חזקה, גמישה וחדשנית יותר.

![]()

טכנולוגיות בתחום

אל מול המחסור הגובר בעולם באנשי צוות רפואי, כלי AI מסתמנים ככלי מרכזי בפיתרון. את הפתרונות הטכנולוגיים מבוססי ה-AI ניתן להציב על ציר – בין אוטונומיה מלאה לבין כלים תומכי החלטה:

טכנולוגיות המקבלות החלטה עצמאית

(Decision Making, או Human-out-of-the-loop)

מייתרות צורך ברופא מתחום ספציפי ובכלל, ומאפשרות אוטומציה מלאה. למשל: ניבוי תוצאות ניסויים קליניים, באמצעות ניתוח נתונים רפואיים ב-AI; התרעה אוטומטית – מעקב קליני והזעקת רופא עם החמרה; דיאגנוזה.

טכנולוגיות תומכות החלטה

(Decision Support Systems, או Human-in/on-the-loop)

מסייעות לעבודת הרופא, ומאפשרות ייעול וקיצור זמן העבודה שלו על כל מטופל. למשל: רפואה מותאמת אישית – ניתוח דאטה קליני לטובת פרסונליזציה; תמלול מסמכים רפואיים; אדמיניסטרציה.

כיום מרבית כלי ה-AI במערכות הבריאות בעולם הם כלי תמיכה בהחלטות רפואיות, האוטונומיה שלהם נמוכה והם לא פותרים את מצוקת כוח האדם. לצד זאת, בעולם מספר חברות המפתחות טכנולוגיות המסוגלות לפעול בצורה אוטונומית במידה מסוימת, ולהחליף צוותים רפואיים במגוון משימות.

![]()

חברות מובילות בתחום

שילובי AI בבריאות, והרצון לפתח טכנולוגיות במטרה לפתור את המחסור ברופאים, הגיעו לחברות הגדולות – כגון, ALPHEBET, Nvidia ו-IBM. החברות משקיעות משאבים רבים בתחום וחלקן אף פתחו חטיבות נפרדות לשם כך; יתרונן הוא כוח אדם מגוון וידע רחב שקיים כבר בחברות, לצד חוסר תלות בחברות חיצוניות לטובת ציוד (למשל, ל-Nvidia המפורטת מטה היכולת לייצר שבבים למוצריה).

![]() Google Health – חטיבת המו"פ בתחום הבריאות הדיגיטלית של Alphabet. בין מטרות החטיבה – התמודדות עם מחסור ברופאים והנגשת דימות ואבחון. פיתוחי AI בבריאות של החטיבה כוללים:

Google Health – חטיבת המו"פ בתחום הבריאות הדיגיטלית של Alphabet. בין מטרות החטיבה – התמודדות עם מחסור ברופאים והנגשת דימות ואבחון. פיתוחי AI בבריאות של החטיבה כוללים:

- MedLM – מודלי סיוע לרופא במחקרים מורכבים וסיכום מפגש בין רופא למטופל;

- ARDA – אבחון רטינופתיה סוכרתית;

- HeAR AI – שמאבחן מחלות על ידי ניתוח קולות כמו שיעול, דיבור, ונשימה; וכו'.

![]() Nvidia – ייסדה את Nvidia Clara, קבוצת טכנולוגיות בריאות מבוססות AI. הפיתוחים במסגרת Clara הם בתוכנה ולא מכשור הרפואי, וביניהם:

Nvidia – ייסדה את Nvidia Clara, קבוצת טכנולוגיות בריאות מבוססות AI. הפיתוחים במסגרת Clara הם בתוכנה ולא מכשור הרפואי, וביניהם:

- Clara Deploy – מערכת לפריסה וניהול יישומי AI בבריאות, מאפשרת אינטגרציה עם עבודה קלינית;

- Clara Imaging – פיתוח יישומי AI לדימות; וכו'.

![]() Amazon – בשימוש בטכנולוגיות NLP ו-GenAI, מאפשרת לארגונים רפואיים לנתח טקסטים קליניים לא מובנים, לחלץ מידע מהותי כמו אבחנות ותרופות, לתמלל שיח בין רופא למטופל בזמן אמת, ולאחסן מידע רפואי מובנה באופן שמסייע בהפקת תובנות. נותנת שירותים לחברות אחרות כגון Medhost.

Amazon – בשימוש בטכנולוגיות NLP ו-GenAI, מאפשרת לארגונים רפואיים לנתח טקסטים קליניים לא מובנים, לחלץ מידע מהותי כמו אבחנות ותרופות, לתמלל שיח בין רופא למטופל בזמן אמת, ולאחסן מידע רפואי מובנה באופן שמסייע בהפקת תובנות. נותנת שירותים לחברות אחרות כגון Medhost.

בנוסף לחברות הגדולות, המפתחות בתחומים נוספים מלבד רפואה, להלן דוגמאות למספר חברות בולטות המתמחות ברפואה ועוסקות בתחום האוטומציה בבריאות (לפי סדר הכנסות יורד):

| שם חברה | אוטומציה בבריאות | אישורי FDA בתחום | משתמשים | הכנסות 24' PitchBook |

|---|---|---|---|---|

| Siemens – גרמניה | ניתוח הדמיות ב-AI; בדיקת דם ברובוטיקה ו-AI; מערכת להצעת מסלולי טיפול פרסונליים | 69 אישורים. דוגמה: כימות והדמיית הסתיידות עורקים | אלפי בתי חולים ברחבי העולם | 24.2B$ |

| GE – ארה"ב | שיפור תוצאות קליניות. ייצור דימות מבוסס AI, ניטור בזמן אמת ותמיכה בהחלטות | 71 אישורים. דוגמה: אלגוריתם שחזור תמונה, משפר איכות סריקה | עשרות בתי חולים בארה"ב ובריטניה | 19.7B$ |

| Philips – הולנד | ייצור מכונות דימות המשתמשות ב-AI לדיוק וזירוז סריקות | 24 אישורים. דוגמה: אולטרסאונד משלב AI | בתי חולים ברחבי העולם | 800M$ |

במקביל לפיתוחי החברות המובילות בתחום, נבחנים פתרונות נוספים שיאפשרו הטמעת AI בבריאות. פתרונות אלו משלבים חברות, אקדמיה, בתי חולים וממשלות באופנים שונים, במטרה לאפשר הטמעת AI ביעילות, ולענות על קשיים רגולטוריים בתחום.

![]()

ארגזי חול בתחום ה-AI בבריאות

אחד החסמים בהטמעת AI בבריאות הוא חסם רגולטורי, הנובע מהצורך לאזן בין בטיחות המטופל לבין היכולת לקיים מחקר ולייצר פתרונות טכנולוגיה חדשניים. כלי עבודה המשרת ממשלות בעולם בבואן להתמודד עם אתגר זה הוא ארגז החול הרגולטורי. כלי זה מאפשר בחינה מבוקרת של טכנולוגיות חדשות, הטמעה במערכות רפואיות, ומתן מענה רגולטורי שיאפשר הטמעה בקנה מידה גדול.

בשנים האחרונות מתרבים בעולם ארגזי חול רגולטוריים לבחינה, ניסוי והטמעת כלי AI בבריאות. בבריטניה פועל AI Airlock לאיזון רגולטורי בתחום המכשור הרפואי מבוסס AI, תוך שיתוף פעולה עם גופי ממשל; באיחוד האירופי פועל AI-Mind להאצת אבחון דמנציה ב-AI; ובצרפת AI DReAM מתמקד בדימות ובבניית תשתית קהילתית לפיתוח ופריסת פתרונותAI. לצידם, היוזמה הגלובלית MONAI, שפותחה וקודמה על ידי NVIDIA, מציעה מסגרת קוד פתוח לקידום AI רפואי לכל המעוניין לתרום מיכולותיו; ארגזי חול במדינות כמו דנמרק, צרפת, שוודיה וגרמניה מתמקדים בעיקר באתגרים רגולטוריים הקשורים לפרטיות מידע ו-GDPR, לעיתים תוך מתן סיוע רגולטורי, אך ללא פטור משפטי או תמיכה טכנית.

המודלים נבדלים זה מזה ברמת הבשלות, במימון, ובמנגנוני הפיקוח והליווי, אך בולט הרצון לגבש מסגרות בטוחות, גמישות ושקופות לפיתוח והטמעת מערכות AI, תוך הפחתת חסמים רגולטוריים ויצירת ודאות למפתחים, למטפלים ולמקבלי החלטות.

להלן טבלה מסכמת המשווה בין ארגזי החול השונים:

| ארגז חול | תחום | מטרה | רגולציה | פרויקטים מרכזיים | משתתפים בולטים | מימון | מאפיינים ייחודיים |

|---|---|---|---|---|---|---|---|

| AI Airlock בריטניה | מכשור רפואי מבוסס AI | איזון בין רגולציה לחדשנות | רגולציה בריטית (MHRA) | שיפור מערכות LLM; תוכניות פרסונליות לסרטן; נתונים סינתטיים לדוחות; ניטור בזמן אמת | הסוכנות לרגולציה בבריאות (MHRA), שירות הבריאות (NHS), גופי רגולציה | מימון ממשלה ומימון עצמי | שילוב גופי רגולציה וקליניים; הליך סינון קפדני; דגש על מודלים אדפטיביים |

| AI-Mind אירופה | אבחון מוקדם של דמנציה | קיצור תהליך האבחון לשבוע אחד | עמידה ב-EU AI Act | חיפוש סימני דמנציה בהדמיות; חיזוי הסיכון לחלות | בתי חולים, אוניברסיטאות, חברות, גופי רגולציה | €14M מהנציבות האירופית | אינטגרציית דאטה רב-מימדית; מבנה 9 חבילות עבודה |

| AI DReAM צרפת | דימות רפואי | שיפור אבחון והאצת שילוב AI בבריאות | לא ידוע | סרטן כבד, COVID-19, גידולי מוח, מעקב אונקולוגי | סטארט-אפים, מעבדות מחקר, מרכזים קליניים | €13M מהממשל הצרפתי | פתיחות לפיתוחי צד שלישי; האצה לרישום רגולטורי |

| MONAI עולמי | דימות רפואי (קוד פתוח) | גישור גורמי מחקר בדימות | אין רגולציה פורמלית | פיתוח מודלי דימות, תיוג תמונות, הטמעת מודלים בסביבה קלינית | חברות (NVIDIA), אקדמיה ומוסדות בריאות (NIH) | לא ידוע | האצת השקת המוצר; החלה הטמעת תוצרים |

| ארגז חול ל-AI דנמרק | פרויקטי AI | תמיכה בפרויקטים תואמי GDPR | עמידה ב-GDPR | לא לקחו חלק פרויקטים בבריאות | רשות הגנת המידע הדנית והסוכנות הדנית לדיגיטציה | ללא מימון | ליווי משפטי (ללא פטור) ורגולטורי, ללא תשתית ומימון |

| AI לשירות הציבורי צרפת | יישומי AI לשירותים ציבוריים | תמיכה ב-AI ציבורי תוך הגנת פרטיות | עמידה ב-GDPR | בעבר עיסוק בבריאות דיגיטלית | הרשות להגנת נתונים (CNIL), מומחים מגופים ציבוריים | ללא מימון | הדרכה על רגולציה; ללא תשתית, מימון ופטור משפטי |

| ארגז חול ל-AI גרמניה | רגולציה במגזרים מגוונים | חדשנות ברגולציה חלופית | לא ידוע | לא ידוע אם לקחו חלק פרויקטים בבריאות | המשרד הפדרלי לכלכלה (BMWE), רשת ארגזי חול רגולטוריים | לא ידוע | פטור רגולציה זמני; קשר בין ממשלה לגורמים אחרים |

| ארגז חול ל-AI שוודיה | Generative AI | בחינת GenAI בניהול מסמכי ציבור | GDPR, חוק הגנת המידע | לא ידוע אם לקחו חלק פרויקטים בבריאות | רשות הגנת המידע (IMY) | לא ידוע | מתן סיוע משפטי |

![]()

השקעות גלובליות בתחום AI בבריאות

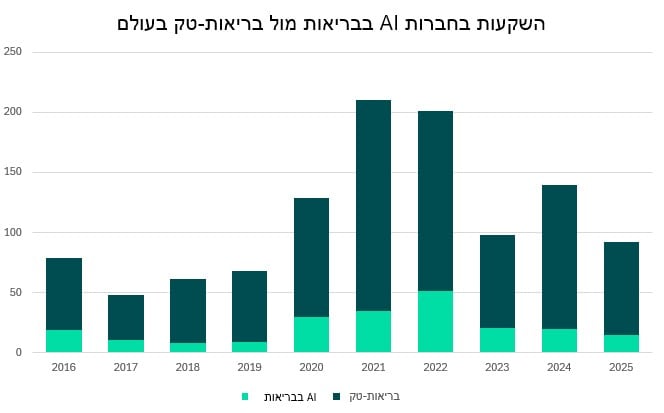

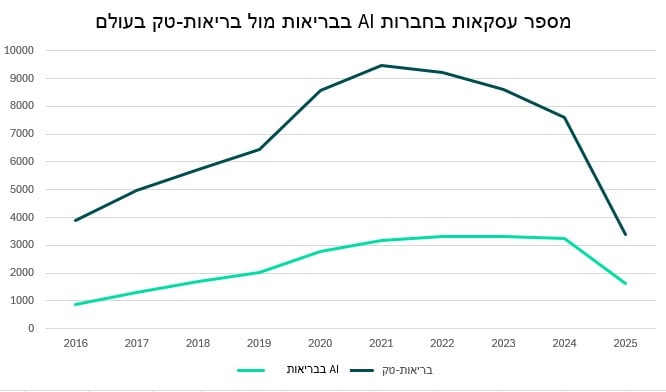

על מנת להבין את מידת האמונה הגלובלית בטכנולוגיות AI בבריאות, נבחנו ההשקעות בעולם בתחום. לפי PitchBook ישנן 8,314 חברות פעילות המשלבות טכנולוגיות AI בבריאות, בסך השקעות של כ-$238.7B ב-2016 החלה עלייה הדרגתית בכמות העסקאות בתחום, עלייה שנבלמה קלות ב-2024 (נתוני 2025 לא נכללו מאחר שהם חלקיים). ב-2018 החלה עלייה בהשקעות בתחום, עם שיא השקעות ב-2022, ב-2023 וב-2024 נצפו ירידות משמעותיות בסך ההשקעות, למרות התקדמויות משמעותיות בשנים הללו ב-AI.

המגמות בתחום טכנולוגיות הבריאות (בריאות-טק) באופן כללי (בתוכן נכלל גם AI בבריאות) לא בהכרח מתכתבות עם המגמות הרלוונטיות רק ל-AI בבריאות. למשל בין שנת 2021 לשנת 2022, כאשר מספר העסקאות הכולל בבריאות-טק ירד, מספר העסקאות ב-AI לבריאות דווקא גדל – מה שמעיד על העדפה ממוקדת והעמקת העניין בתחום זה.

עיבוד נתוני PitchBook

להלן טבלה המסכמת את מצב החברות הגלובליות בתחום AI ובריאות, מול החברות בתחום בריאות-טק. בטבלה מוצג כי תחום ה-AI בבריאות מהווה כ-29% מסך חברות הבריאות-טק בעולם וכ-22% מסך ההשקעות, נתון המצביע על משקל משמעותי אך לא דומיננטי. ההשקעה הממוצעת לחברת AI נמוכה בכ-24% מזו של כלל תחום הבריאות-טק, אך שיעור העסקאות גבוה יותר (30%), מה שמעיד על פעילות ענפה אך פחות הון פר חברה. ארה"ב מובילה באופן מובהק הן במספר החברות והן בהיקף ההשקעות, ואחריה סין, בריטניה, קנדה והודו. ישראל, אף שאינה בין חמש המדינות המובילות במספר החברות, בולטת ביחס גבוה של השקעות AI מתוך כלל הבריאות-טק (כ-29%). מה שמעיד על התמחות ותעדוף בתחום זה.

| AI בתחום הבריאות | בריאות-טק | AI בתחום הבריאות ביחס לבריאות-טק (%) | |

|---|---|---|---|

| סה"כ חברות | 8,314 | 28,837 | 28.80% |

| סה"כ השקעות ($) | 238.7B | 1.09Tn | 21.90% |

| השקעה ממוצעת לחברה ($) | 28,710 | 37,799 | 75.90% |

| כמות עסקאות | 26,532 | 87,982 | 30.20% |

| שווי העסקה הגדולה ביותר ($) | 18.8B | 28.2B | 17.10% |

| כמות האקזיטים | 1,212 | 7,568 | 16% |

| כמות חברות במדינות מובילות בתחום | ארה"ב (2,920) סין (505) בריטניה (473) קנדה (259) הודו (273) | ארה"ב (11,324) סין (877) בריטניה (1,362) קנדה (1,048) הודו (889) | ארה"ב (25.8%) סין (57.6%) בריטניה (34.7%) קנדה (24.7%) הודו (30.7%) |

| סך השקעות במדינות מובילות בתחום ($) | ארה"ב (191.8B) סין (13.9B) בריטניה (9.8B) ישראל (3.7B) קנדה (2.4B) | ארה"ב (854.6B) סין (37.7B) בריטניה (29.6B) ישראל (13B) קנדה (20.1B) | ארה"ב (22.4%) סין (36.9%) בריטניה (33.1%) ישראל (28.5%) קנדה (11.9%) |

טבלת השוואה גלובלית בין AI בתחום הבריאות לבין תחום הבריאות-טק הכללי, מנתוני PitchBook

![]()

רגולציה בעולם

התקדמות השילוב של כלי AI בתחום הבריאות עומדת בפני מספר אתגרים, ביניהם אתגרים רגולטוריים משמעותיים בטווח הקצר:

- קיים פער רגולטורי גדל בין מדינות המובילות את המירוץ ברגולציית AI למדינות חסרות אמצעים, פער שעלול להעמיק אתגרים קיימים ברפואה במדינות חלשות ולהחלישן אף יותר.

- קצב ההתקדמות של קביעת הרגולציה איטי יותר מזה של התפתחות ה-AI, מה שמעכב חדשנות.

- הרגולציה של תוכנה ו-AI לא רלוונטית ל-GenAI; יש צורך בהתמקדות בתחום הנ"ל רגולטורית

- עדיין ניכר אתגר בכל הנוגע לפיתוח ורגולציה של AI, כשלא קיימים סטנדרטים מוסכמים לשיתוף נתונים בין גופי רפואה שונים – מה שמביא לבעיות פרטיות, אבטחת מידע וכו.’

הרגולציה בארה"ב ובאירופה בתחום ה-AI בבריאות

הרגולציה בארה"ב ובאירופה בתחום ה-AI בבריאות

בארה"ב יש רגולציה של ה-FDA ל-AI רפואי, המתמקדת בבטיחות ויעילות תוכנות ובתיעוד שינויים באלגוריתמים, עם כוונה להרחיב פיקוח על AI אדפטיבי ולחזק עקרונות אחריותיות ושקיפות, לצד השקעה במחקר רגולטורי. באיחוד האירופי מקודם ה-AI Act המגדיר את מידת הסיכון בשימוש ביישומים רפואיים, ומציב דרישות מחמירות לפרטיות. בהמשך מתוכננת החמרת פיקוח קליני ופיתוח סטנדרטים לאכיפה, במסגרת השקעות התוכנית Horizon Europe של הנציבות האירופית.

במסגרת ניתוח הרגולציה בארה”ב, נבחנו במחקר זה החברות והטכנולוגיות שקיבלו אישור FDA, במטרה לאפיין את החברות והרגולציה בתחום כולו. ישנם 1,016 אישורים כאלו, שניתנו לכ-450 חברות, נכון למאי 2025. הרוב המוחלט של האישורים ניתן בתחום הרדיולוגיה (777 אישורים; 76.5%), לאחר מכן לב וכלי דם (104 אישורים; 10.2%), ואז נוירולוגיה (42 אישורים; 4.1%).

29% מהאישורים (297 אישורים) ניתנו לעשר חברות, אשר לכל אחת מהן לפחות עשרה אישורי FDA בתחום – מה שעשוי להצביע על הובלה שלהן בתחום. בהסתכלות על מיקומן, חמש מהחברות גלובליות (למשל GE Medical Systems ,המובילה עם 71 אישורים); שתיים מארה"ב (למשל ISchemaView, עם 15 אישורים); שתיים מישראל (Aidoc Medical) עם 25 אישורים); ו-Viz.AI עם 11 אישורים); ואחת מסין ( Shanghai United Imaging Healthcare עם 25 אישורים).

התפתחויות רגולטוריות ואסטרטגיות לקידום הטמעת AI בבריאות נצפות גם ברמה המדינית ובתמיכה ממשלתית, ואלו מעודדות לרוב את התפתחות התחום באופן במדינה עצמה – כפי שיוצג להלן.

![]()

תמיכת ממשלות בתחום במדינותיהן

במטרה לבחון את הצורך בתמיכה ממשלתית לשם קידום שילובי AI בבריאות והטמעתם, תוצג הפעילות המדינית בתחום בארצות הברית ובבריטניה.

בארצות הברית השימוש ב-AI ברפואה מתרחב. כאמור מעלה, ה-FDA אישר כבר מעל 1,000 מכשירים רפואיים המופעלים בשימוש ב-AI (נכון לאפריל 2025) מערכות אלו מתמקדות במשימות ספציפיות, הן לעיתים מחליפות את עבודת המומחים, אך לא מחליפות רופאים לחלוטין. דוגמאות למערכות שמחליפות מומחה, לפי הגדרות המפתחים: מערכות לאבחון רטינופתיה סוכרתית, בהן מערכת LumineticsCore ומערכת AEYE-DS; מערכת DermaSensor לאבחון סרטן העור; פלטפורמת Viz LVO לזיהוי שבץ; מערכת ProFound לניתוח ממוגרפיות.

בבריטניה, הממשלה מקדמת שילוב AI דרך שירות הבריאות הלאומי (NHS), לשיפור היעילות מול מחסור בכוח אדם. עם זאת, בין השיקולים הלאומיים שמקדמת הממשלה ישנה השאיפה לתמוך באנשי רפואה באמצעות אוטומציה, ולא בהכרח להחליפם. ב-2024 עבר תקציב ה-NHS הכולל 3.4B ליש"ט לקידום טכנולוגיות דיגיטליות (בתוכן AI) להעלאת היעילות ב-2% ולשחרור חיסכון של 35B ליש"ט. בתקציב השקעה גם בחברות גלובליות הרלוונטיות לבריאות במדינה.

רגולטורית, בריטניה יישמה צעדים חשובים: פיילוט שמטרתו מתן המלצות לעבודה עם AI בבריאות, בדגש על הבנת הסכנות והטיות המערכת לפני פריסתן ולפני שימוש בנתוני ה-NHS; קידום רגולציה לשימוש ב-AI ככלי רפואי, כפי שבא לידי ביטוי גם בארגז החול AI Airlock; ושיתוף פעולה בין מספר גורמי בריאות לאומיים, כמו NICE ו-MHRA, למתן המלצות והנחיות לדרישות רגולטוריות למוצרי AI. בין היוזמות הבולטות במדינה:

- ל-NHS שיתוף פעולה עם DeepMind של גוגל בפיתוח מערכת AI לניתוח סריקות עיניים (OCT – Optical Coherence Tomography) ולאבחון מחלות רשתית

- תמיכה בקבלת החלטות קליניות – ה-NHS השיק ניסוי משמעותי המשתמש ב-AI לאבחון סרטן השד, תוך ניתוח של כ-700,000 ממוגרפיות כדי להעריך את דיוק ה-AI בהשוואה לרדיולוגים.

- ה-NHS הכריז על יוזמות תמיכה ברופאים שמקבלות דגש, בהן: כלי שמטרתו לחסוך עבודת ניהול ברפואה; ושילוב כלי VR ו-AR למטרות הכשרה וחינוך למטופלים ולצוות, ולשיקום וניהול רפואי.

![]()

חסמים בעולם ובישראל

מחקר מ-2023 מצא ש-44% מהאנשים שנסקרו הביעו נכונות לתת אמון ב-AI בבריאות, מה שמשקף הכרה ביתרונות השילוב, אך דאגות לגבי יישום ופיקוח. עם זאת, הטמעת AI בבריאות עוד לא מובטחת, אל מול דאגות לגבי מידע מוטעה ואיכות המידע. הסנטימנט מהדהד בעמדות מעורבות של מדינות שונות, כשיותר מ-40% הביעו דאגה מול שילובי AI בבריאות במדינות מערביות שונות, בעוד שפחות מ-20% חולקים דאגה זו במדינות מהמזרח ודרום אמריקה.

להלן חסמים שונים בהטמעת AI ומתן אוטונומיה מלאה בבריאות:

רגולציה ואתיקה

- AI מתקדם לעיתים מהר מיכולת הרגולטורים לעקוב, בייחוד באבחון, ניבוי מחלות או קבלת החלטות.

- המורכבות של AI בבריאות מרתיעה קובעי מדיניות ומנהיגים עסקיים.

- מנהיגי ציבור מתקשים לשלב ביעילות טכנולוגיה בחזון הבריאות שלהם, בין השאר מתוך חשש להבין את התחום הטכנולוגי. לכן הם מאצילים החלטות טכניות לחלוטין לCTOs- ומומחים טכניים אחרים.

- בישראל: משרד הבריאות טרם גיבש רגולציה מקיפה לשימוש בAI- קליני, אך יש תהליכים בפיתוח.

נגישות ואיכות של נתונים רפואיים

התנגדות תרבותית ושמרנות מערכתית

- צוותים רפואיים עלולים להתנגד מחשש לפגיעה באחריות, להפחתת סמכות וקושי להסתגל.

- גם הציבור עשוי להתנגד לאוטומציה, בעיקר אם גורמי ממשל מביעים בה אמון נמוך וסקפטיות.

- בישראל: יחסית גבוהת-אמון בטכנולוגיה, אך קיימים חסמים של שינוי תרבותי במערכות ציבוריות גדולות. עולה הבקשה לשלב AI ברפואה רק לאחר כניסת רגולציה בתחום, למנוע נזקים.

חסמים כלכליים ותשתיתיים

- פיתוח והטמעת מערכות AI דורשים השקעה וכוח אדם מיומן – אתגר במדינות עם תקציב מוגבל

- יש קושי בשיתוף פעולה בין גורמי ממשל לגורמים מקומיים, מה שמקשה על יישום טכנולוגיות בשטח.

- בישראל: התפתחויות רבות קורות באופן פרטי. בתי"ח וקופ"ח מקדמים שילובי AI, משקיעים כסף והכשרה. יצוין המוסד ללא כוונות רווח The Institute, שהוקם ב-2024 ומסייע בשילוב AI בישראל.

פרטיות ואבטחת מידע

- שימוש ב-AI דורש גישה למידע אישי ורגיש, ומחייב שמירה על פרטיות, הצפנה, ועמידה ברגולציה

- בישראל: המצב הבטחוני מביא איומי סייבר, גם ברפואה, מה שמביא לשימת דגש לתחום זה. משרד הבריאות פרסם ב-2018 מסמך הגדרת הנחיות ביניים וכללים לשימושים במידע בריאות.

![]()

האקו-סיסטם בישראל

בתחום הבריאות וה-AI בישראל יש מעל 600 חברות. מתוכן, כ-80 חברות שמוצריהן יכולים להבשיל לכדי אוטומציה מלאה (Decision Making) של תהליכים בטווח הזמן הבינוני, אך נתקלות בחסמים שונים ולכן לא מציעות מוצר במתכונת זו. שאר החברות (380) מפתחות טכנולוגיות אוטומציה חלקית, או עוסקות ב-AI בתחומי בריאות שסקירה זו לא עוסקת בהם (כמו מחקר ותרופות).

במסגרת בחינת האקו-סיסטם בישראל, מתמקד המחקר הנוכחי בחברות בעלות יכולת לפתח אוטומציה מלאה (Decision Making) ובחסמים העומדים בפניהן ליישום הטכנולוגיות. ב-2020 נרשם מספר ההקמות הגבוה ביותר של חברות בתחום, עם קפיצה ניכרת מ-2014. לאחר 2020 נראתה ירידה במספר החברות החדשות, מה שעשוי להעיד על סטגנציה בתחום. 60 מהחברות ממוקמות בישראל ו-20 בחו"ל, מה שיכול להעיד על קושי לשלב שירותים בתחום בישראל. כמו כן, ניתוח שלבי המימון של החברות הללו מצביע על כך שרובן נמצאות בשלבי מימון ראשוניים.

במטרה לאמוד את השפעת הרגולציה על יכולתן של 80 החברות להבשיל את מוצריהן לכדי אוטומציה מלאה, בוצע במסגרת המחקר סיווג של רמת הסיכון הרגולטורי הקשורה במוצרים של החברות. מהניתוח עולה שמוצריהן של מרבית החברות קשורים ברמת סיכון רגולטורי גבוהה-בינונית (84% מהחברות). כך למשל, חברות העוסקות באבחון גידולים הוגדרו כבעלות סיכון רגולטורי גבוה, לאור ההשלכות החמורות של אבחון שגוי. התמונה מספקת תובנה חשובה לגבי משקל החסם הרגולטורי בהבשלת המוצרים.

![]()

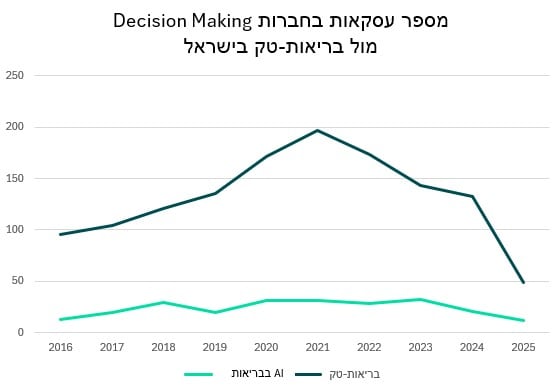

השקעות בישראל בחברות Decision-Making

על בסיס נתוני השקעות מ-PitchBook, נראה כי סך ההשקעות בטכנולוגיות Decision-Making בתחום הבריאות והאוטומציה הוא כ-$3.07B. עיקר ההשקעות בטכנולוגיות הללו התבצע ב-2021. מאז ניכרת ירידה בכמות ההשקעות בתחום. יצוין כי ביחס לתחום הבריאות-טק בארץ בכלל, ישנה השקעה רבה בתחום

ה-Decision-Making – כפי שניכר בעיקר בכמות החברות, בסך ההשקעות, בהשקעה הגבוהה לכל חברה בתחום, ובסך המשקיעים.

עיבוד נתוני PitchBook

להלן טבלה המסכמת את החברות בישראל בתחום טכנולוגיות ה-Decision-Making בבריאות, מול החברות בישראל בתחום הבריאות-טק. בטבלה מוצג כי חברות Decision-Making מהוות נתח קטן יחסית ממספר החברות בכלל הבריאות-טק (16.5%), אך זוכות לנתח השקעות גבוה יותר – כ-24% מכלל ההשקעות. ההשקעה הממוצעת לחברה גבוהה במיוחד (כ-$39M, לעומת $27M בכלל התחום), מה שמצביע על עניין וגיוסים משמעותיים למרות מספר מצומצם של חברות. בתחום ה-Decision-Making מעורבים משקיעים רבים ביחס לבריאות-טק בכלל (כ-36%), מה שמעיד על עניין רחב ומיקוד אסטרטגי באוטומציה.

| Decision-Making בבריאות | סה"כ חברות | Decision-Making ביחס לבריאות-טק (%) | |

|---|---|---|---|

| סה"כ חברות | 79 | 479 | 16.50% |

| סה"כ השקעות ($) | 3.07B | 12.98B | 23.60% |

| השקעה ממוצעת לחברה ($) | 38.9M | 27.1M | 143.50% |

| כמות עסקאות | 295 | 1795 | 16.40% |

| שווי העסקה הכי גדולה ($) | 198M | 1.7B | 11.60% |

| כמות האקזיטים | 21 | 130 | 16.10% |

| כמות המשקיעים | 440 | 1228 | 35.80% |

לפי נתוני PitchBook ,Startup Nation Central ו-IVC Research Center

![]()

רגולציה בישראל בתחום Making Decision

בישראל, כמו בעולם, עיסוק מדיני גובר בפיתוח רגולציה הקשורה ל-AI בכלל, ול-AI ברפואה בפרט. בסוף 2023 פורסם מסמך ממשלתי הפורט את עקרונות מדיניות הרגולציה בכל הנוגע לתחום ה-AI המסמך מציע להישען על המלצות ה-OECD בכל הנוגע לעקרונות אתיים בפיתוח ושימוש ב-AI. כמו כן, המסמך מתייחס להחלטת הממשלה להקים מרכז לרגולציה ומדיניות AI, שיהווה מוקד ידע וסנכרון ממשלתי לרגולטורים ולמשרדי הממשלה – מרכז אשר אכן הוקם ב-2024. במסמך זה אין התייחסות ספציפית לתחום הרפואה, אך כן עולה ההמלצה לקדם רגולציה ענפית (בריאות, תחבורה, פיננסים וכו') ולא כוללנית.

בנוגע ל-AI ברפואה, דחיפות הצורך ברגולציה עולה אל מול שימוש בלתי סדיר ב-AI, שלו עשויות להיות השלכות בלתי הפיכות. משרד הבריאות פרסם בסוף 2024 קול קורא להערות, על מסמך עקרונות לניסויים קליניים באלגוריתמים מבוססי AI. בעבודתם הם מבקשים לגבש שאלות עליהן נכון יהיה לתת עת הדעת בעת בחינת היבטי הבטיחות והאתיקה בשימוש ב-AI במחקרים התערבותיים.

מבחינת רגולציית FDA בישראל, יש תשע חברות ישראליות שקיבלו אישורי FDA, והן קיבלו סה"כ 60 אישורים (כ-6% מסך האישורים בעולם בתחום). החברות נחלקות בין כאלו העוסקות ברדיולוגיה (למשל: ל-Viz.AI יש 11 אישורים; ל-Nanox AI יש שלושה אישורים) לכאלו העוסקות באבחון (למשל: ל-Healthy.io יש ארבעה אישורים; ל-Tyto Care יש שלושה אישורים).

![]()

חברות ישראליות מובילות ב-Decision-Making

החברות הבאות סומנו כמובילות בתחום, בשל היקף גיוסי הון גבוה, חדשנות טכנולוגית, פריסה גלובלית, מעמד ציבורי או מספר עובדים גבוה:

K Health – למידת המשתמש והצגה למטופל על אבחון מטופלים דומים.

מובילה בגיוסים: 440.5M$.

Viz.AI – זיהוי מחלות מוח, ניתוח הדמיות, התרעה בחירום.

מובילה בגיוסים: $289M;

ובכמות העובדים: 407.

Concept Venus – מכשירים הכוללים AI לסיוע בשיקום וגידול שיער וצרכי אסתטיקה אחרים. פעילים במעל 60 מדינות.

מובילה בגיוסים: $288M;

ובכמות העובדים: 434;

החברה ציבורית.

Aidoc – מערכת AI לתובנות בזמן אמת בין צוותים.

מובילה בגיוסים: $284M;

ובכמות העובדים: 450.

Nanox AI – הדמיה מבוססת AI.

מובילה בגיוסים: $270M;

החברה ציבורית.

Tyto Care – אבחון מרחוק מונחה AI, לבדיקה פיזיולוגית בבית ובקליניקה.

מובילה בגיוסים: $203M.

![]()

סיכום ומסקנות

הסקירה הנוכחית ממחישה את עומק המשבר בתחום הבריאות ברמה העולמית – בראש ובראשונה את מצוקת כוח האדם, הניכרת במיוחד בפריפריה ובהתמחויות מסוימות. בתוך הקשר זה, טכנולוגיות אוטומציה ו-AI מציעות מענה. הפיתוחים הטכנולוגיים מקיפים ומרשימים, ומציגים יישומים כמו דיאגנוזה מבוססת דימות, ניטור אוטונומי, התאמת טיפול אישית, תמלול וניתוח שיח קליני ועוד. עם זאת, מרבית היישומים כיום פועלים כתומכי החלטה בלבד (Decision-Support) ומיעוט קטן מהמערכות פועל כמקבל החלטה (Decision-Making) עם אוטונומיה מלאה או חלקית. במקרים אלה, המערכת מחליפה תהליך רפואי שלם – אך עדיין נדרשת נוכחות פיזית של גורם רפואי לביצוע ופיקוח.

הסקירה מציגה תמונה מורכבת גם בזירת ההשקעות: מחד, כ-8,300 חברות פעילות כיום ב-AI בבריאות, בהיקף השקעות של כ-$239M; מאידך, נרשמה ירידה בהשקעות בשנים 2023-2024, חרף התקדמות טכנולוגית ניכרת. מדינות שיצרו מסגרות ניסוי מוסדרות – כמו בריטניה (AI Airlock) וצרפת (AI DReAM) – מצליחות לא רק להאיץ את הפיתוח, אלא גם לחזק את אמון הציבור והרגולציה.

במבט ישראלי, הפוטנציאל קיים אך המימוש רחוק: השקעות ב-AI בבריאות בישראל מהוות כ-28% מהשקעות תחום הבריאות-טק במדינה – נתון גבוה יחסית לעולם – אך בפועל רק מיעוט מהחברות פועלות בתחום ה-Decision-Making. בנוסף, קיימת היעדרות ממסדית ברגולציה, ומסגרות כמו ארגזי חול רגולטוריים טרם הוקמו. בישראל מאגרי דאטה רפואיים איכותיים, תשתיות דיגיטליות מתקדמות וקהילת סטארטאפים – אך בהיעדר מדיניות כוללת, הגורמים לא מתלכדים לכדי יתרון תחרותי מובהק.

לסיכום, שילוב מוצלח של AI בבריאות דורש יותר מטכנולוגיה: הוא תלוי בגיבוש רגולציה, באמון הציבור והמערכת הרפואית, וביכולת לנהל תהליכי ניסוי, הטמעה ובקרה בשקיפות וזהירות. קיים פוטנציאל – הן בשיפור השירות למטופל, הן בהתייעלות כלכלית והן בהפחתת עומסים – אך מימושו מחייב גישה מערכתית, הדרגתית, תוך בחינה מתמדת של גבולות האוטונומיה של הטכנולוגיות.